L’Assemblée des représentants du peuple (ARP) a finalement adopté, jeudi 4 décembre 2025, l’article 50 du projet de Loi de finances 2026 instaurant un impôt sur la fortune, alors qu’il avait été rejeté une première fois lors de son examen en plénière. Ce revirement a été rendu possible grâce à l’article 112 du règlement intérieur, qui permet de rouvrir la discussion lorsqu’un amendement modifie l’équilibre d’un article déjà voté ou lorsqu’un élément nouveau apparaît avant la clôture des délibérations. Les députés ont ainsi procédé à un second examen du texte, qui a été validé par 72 voix pour, seize abstentions et quatorze contre.

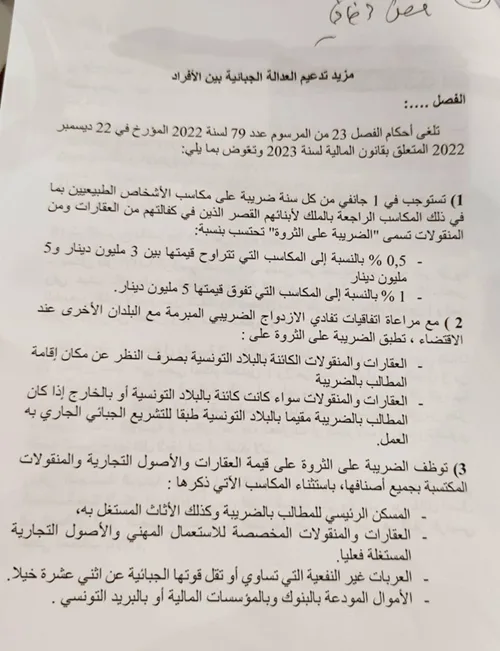

Présentée comme un instrument visant à renforcer la justice fiscale, cette nouvelle contribution introduit une taxation annuelle des patrimoines élevés et abroge l’article 23 du décret-loi n°79 de 2022 relatif à la Loi de finances 2023. Le dispositif révisé prévoit que l’impôt est dû chaque 1er janvier sur l’ensemble des biens appartenant aux personnes physiques, y compris ceux détenus par leurs enfants mineurs à charge. Il est calculé sur la valeur nette du patrimoine, en tenant compte des biens immobiliers et mobiliers, et s’applique selon un barème progressif dont le taux augmente en fonction de la valeur des actifs.

Le champ d’application est large : tous les biens situés en Tunisie sont concernés, indépendamment du lieu de résidence du contribuable, tandis que les résidents fiscaux tunisiens sont également imposables sur leurs biens détenus à l’étranger. Les conventions internationales de non-double imposition sont prises en considération afin d’éviter tout chevauchement fiscal.

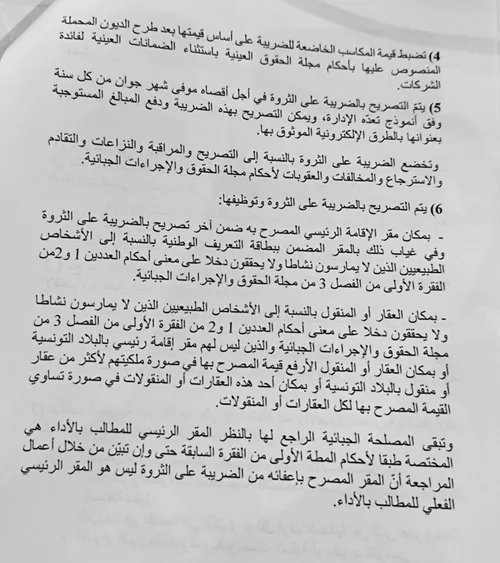

Certains biens demeurent toutefois exemptés. La résidence principale du contribuable et son mobilier n’entrent pas dans l’assiette, de même que les biens immobiliers, mobiliers ou fonds de commerce affectés à une activité professionnelle. Les véhicules particuliers de 12 chevaux fiscaux ou moins et les avoirs bancaires et financiers sont également exclus du calcul. La valeur imposable est établie après déduction des dettes explicitement liées aux biens concernés, conformément à la législation sur les droits réels, à l’exception des garanties accordées aux entreprises.

Les contribuables devront déposer leur déclaration au plus tard le 30 juin de chaque année, selon un modèle défini par l’administration et avec la possibilité d’effectuer l’ensemble des démarches en ligne. Le contrôle fiscal, les litiges, les délais de prescription et les sanctions relèvent du Code des droits et procédures fiscaux. La déclaration doit être déposée au lieu de résidence principale figurant dans la dernière déclaration, ou, pour les personnes sans activité professionnelle, à l’adresse portée sur la carte d’identité. Pour les non-résidents ou les personnes sans résidence principale déclarée en Tunisie, la déclaration se fait au lieu de situation des biens. Même en cas d’erreur dans la déclaration d’adresse, l’administration compétente reste celle initialement désignée.

S.H