Le journaliste et secrétaire général du Syndicat national des journalistes tunisiens (SNJT), Fahem Boukadous, a exprimé, mercredi 24 décembre 2025, ses inquiétudes quant à un amendement contenu dans la Loi de finances pour 2026, qui, selon lui, pourrait fragiliser les fondements de l’État social en Tunisie. Dans un post publié le même jour sur sa page Facebook, M. Boukadous a analysé de manière technique et détaillée les implications de la modification apportée à l’article 13 bis du Code de la taxe sur la valeur ajoutée.

Une réforme silencieuse mais lourde de conséquences

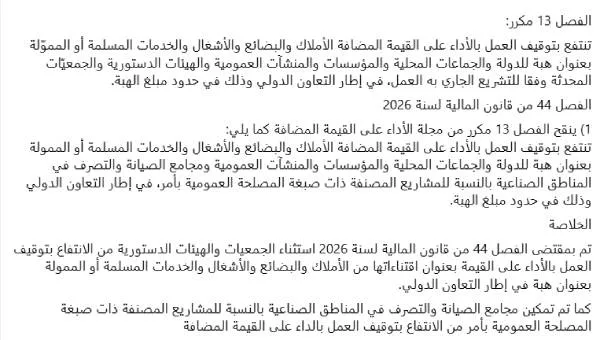

Le cœur de la réforme réside dans l’article 44 de la Loi de finances 2026, qui modifie l’article 13 bis du Code de la taxe sur la valeur ajoutée. Cet article prévoit initialement que « bénéficient de la suspension de la taxe sur la valeur ajoutée les biens, marchandises, travaux et prestations livrés à titre de don dans le cadre de la coopération internationale, à l’État, aux collectivités publiques locales, aux établissements publics et aux associations créés conformément à la législation en vigueur ». Cette mesure visait à garantir que les dons internationaux destinés à des associations ou à des structures à but non lucratif ne soient pas grevés de TVA, permettant ainsi de maximiser leur impact social et développemental.

Or, l’amendement introduit par l’article 44 de la Loi de finances 2026 exclut désormais explicitement les associations et les instances constitutionnelles de ce dispositif, tout en élargissant certains avantages aux « sociétés de maintenance et de gestion dans les zones industrielles » pour des projets classés d’intérêt public par arrêté.

« Ce n’est pas un simple ajustement technique », souligne M. Boukadous. « C’est un tournant profond dans la philosophie de la politique fiscale et sociale du pays. Les associations se retrouvent soumises à des coûts fiscaux qui réduisent significativement la valeur réelle des financements internationaux et limitent leur capacité d’action. »

Les effets concrets pour les associations et le développement social

Selon l’analyse de M. Boukadous, la suspension de la TVA dans le cadre des dons internationaux est un mécanisme essentiel pour protéger les structures non lucratives : contrairement aux associations, les entreprises communautaires continuent de bénéficier d’exonérations et de facilités fiscales, ce qui transforme la TVA en un coût fixe pour les acteurs non lucratifs. L’imposition de la TVA sur les dons internationaux entraînera donc :

- La réduction de la taille et de la portée des projets financés,

- Une diminution du nombre de bénéficiaires des actions sociales ou humanitaires,

- Une complexification des démarches administratives et du contrôle, notamment pour les dons déjà engagés avant l’entrée en vigueur de l’amendement.

« Ce changement crée également une incertitude juridique majeure », avertit M. Boukadous, « avec le risque de conflits d’interprétation ou de renégociation avec les bailleurs internationaux, ce qui pourrait nuire à la crédibilité de l’État et à sa capacité à honorer ses engagements. »

Une remise en cause de la justice fiscale et de l’État social

L’exclusion des associations illustre une distorsion du principe de justice fiscale : les entreprises communautaires continuent de bénéficier d’exonérations et de facilités fiscales, tandis que les acteurs non lucratifs se voient imposer un coût fixe, sans contrepartie tangible pour le trésor public.

« Cette réforme déplace de manière forcée des ressources du champ social vers la fiscalité, ce qui va à l’encontre de la logique d’efficacité financière et de solidarité », explique le journaliste. À plus long terme, elle risque de fragiliser l’un des piliers pratiques de l’État social en Tunisie, en limitant l’appui indirect que les associations peuvent fournir à la cohésion sociale et à la réduction des inégalités.

Une réforme silencieuse, mais significative

Fahem Boukadous insiste sur le fait que le texte a été adopté sans débat public notable. « Les mesures silencieuses ont des effets cumulatifs », prévient-il, « et ce changement, s’il n’est pas corrigé, pourrait progressivement vider le concept même d’État social de sa substance financière et pratique. »

En résumé, la Loi de finances pour 2026, à travers l’article 44 :

- Exclut les associations et les instances constitutionnelles de la suspension de TVA sur les dons internationaux,

- Étend le bénéfice de la suspension aux sociétés industrielles pour des projets d’intérêt public,

- Réduit l’efficacité des financements internationaux destinés au développement social,

- Crée un déséquilibre fiscal entre entreprises communautaires et acteurs sociaux,

- Menace la stabilité juridique et la crédibilité de l’État auprès des bailleurs internationaux.

Cette analyse de Fahem Boukadous met en lumière une réforme qui, derrière son apparence technique, pourrait avoir des conséquences profondes sur la mission sociale de l’État et sur le rôle du secteur associatif en Tunisie.

I.N.