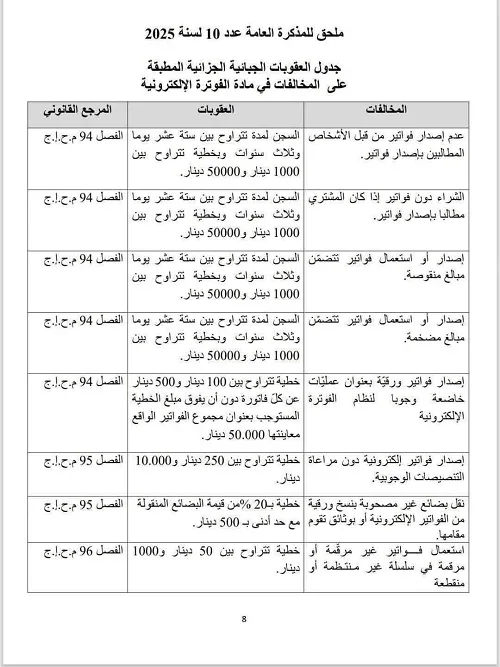

La généralisation de la facturation électronique s’accompagne d’un durcissement significatif du régime des sanctions. La note générale n°10 de l’année 2025 fixe en effet une série de peines pénales et financières applicables aux infractions liées à l’émission, à l’utilisation et au contrôle des factures, conformément aux dispositions du Code des droits et procédures fiscaux.

Les manquements les plus graves exposent leurs auteurs à des peines privatives de liberté. Le fait de ne pas émettre de facture alors que la loi l’exige, d’acheter sans facture lorsque l’acheteur est tenu d’en réclamer une, ou encore d’émettre ou d’utiliser des factures comportant des montants minorés ou majorés, est passible d’un emprisonnement allant de seize jours à trois ans.

À ces peines s’ajoutent des amendes comprises entre 1.000 et 50.000 dinars, en vertu de l’article 94 du Code des droits et procédures fiscaux.

Le texte sanctionne également le recours à la facturation papier dans des opérations soumises obligatoirement au régime de la facturation électronique. Dans ce cas, une amende comprise entre 100 et 500 dinars est appliquée pour chaque facture émise, sans que le total des pénalités ne dépasse 50.000 dinars pour l’ensemble des factures concernées.

D’autres infractions, de nature plus technique, sont également prévues. L’émission de factures électroniques sans respecter les spécifications techniques requises est sanctionnée par une amende allant de 250 à 10.000 dinars, conformément à l’article 95. Le même article prévoit une amende équivalente à 20 % de la valeur des marchandises transportées, avec un minimum de 500 dinars, lorsque le transport s’effectue sans être accompagné de copies papier ou électroniques des factures ou de documents équivalents.

Enfin, l’utilisation de factures non numérotées, ou dont la numérotation est discontinue ou interrompue, expose le contrevenant à une amende comprise entre 50 et 1.000 dinars, selon l’article 96 du Code des droits et procédures fiscaux.

La généralisation de la facture électronique a plongé des milliers d’entreprises tunisiennes dans une confusion profonde. PME, professions libérales et prestataires de services se sont retrouvés, dès les premiers jours de janvier, dans l’incapacité de facturer, en raison de plateformes techniques défaillantes, de procédures complexes et d’un manque manifeste d’accompagnement de l’administration.

Si la réforme est juridiquement applicable, elle s’avère, dans les faits, largement inopérante. La chaîne technique imposée – adhésion à une plateforme nationale, obtention d’une signature électronique, émission dans des formats stricts et validation préalable – fonctionne de manière incomplète. À la moindre défaillance, la facture est considérée comme inexistante fiscalement.

La situation est d’autant plus anxiogène que les sanctions prévues par la loi sont pleinement applicables : amendes, rejet de charges, TVA non déductible et pénalités en cas de transport sans justificatifs. En l’absence de communication officielle claire ou de délai de grâce, ce sont des acteurs privés et des citoyens qui tentent de combler le vide informationnel.

Le constat est désormais largement partagé : la facture électronique n’est pas rejetée dans son principe, mais sa mise en œuvre précipitée, sans transition ni accompagnement, fragilise un tissu économique déjà sous tension et alimente un sentiment de bureaucratie électronique incontrôlée.

M.B.Z

Commentaire

zaghouan2040

Initiative aussi toxique que la loi sur les chèques