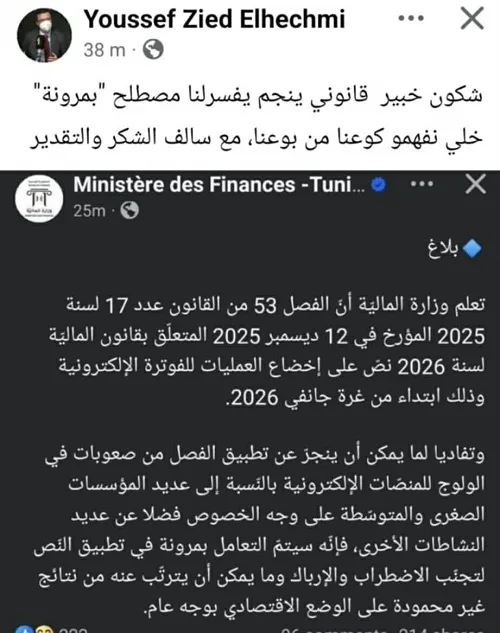

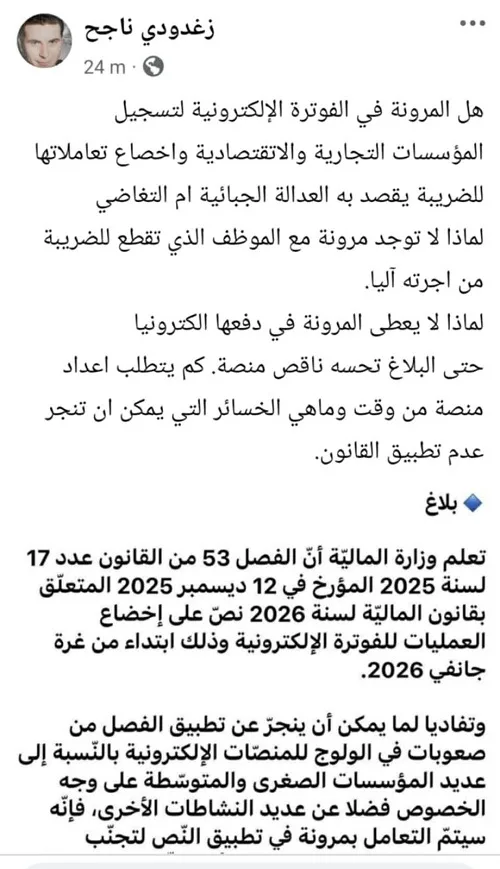

Le communiqué publié mardi 13 janvier 2026 par le ministère des Finances au sujet de l’application de l’article 53 de la Loi de finances 2026, instaurant l’obligation de recourir à la facturation électronique, était censé rassurer. En évoquant une application « souple » du dispositif afin d’éviter des difficultés aux petites et moyennes entreprises et à certains secteurs, l’administration a surtout ravivé l’incompréhension, faute de précisions sur la portée réelle de cette flexibilité, ses modalités et son calendrier.

Une souplesse sans base juridique claire

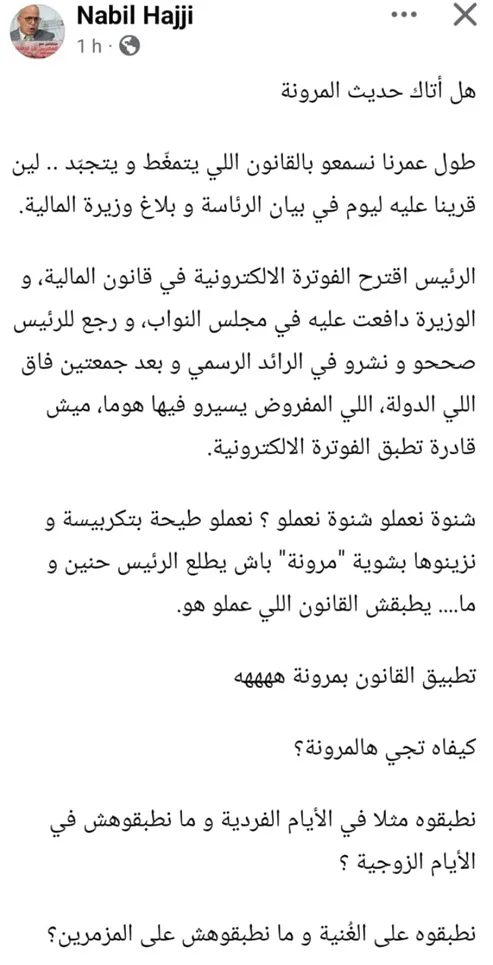

Sur les réseaux sociaux, de nombreux internautes ont rapidement pointé ce qu’ils considèrent comme une contradiction de fond. L’avocat Sami Ben Ghazi rappelle, avec une pointe d’ironie, qu’en droit, une loi ne peut être aménagée ou neutralisée que par une norme de même valeur ou supérieure, et non par un simple communiqué sur Facebook, fût-il officiel.

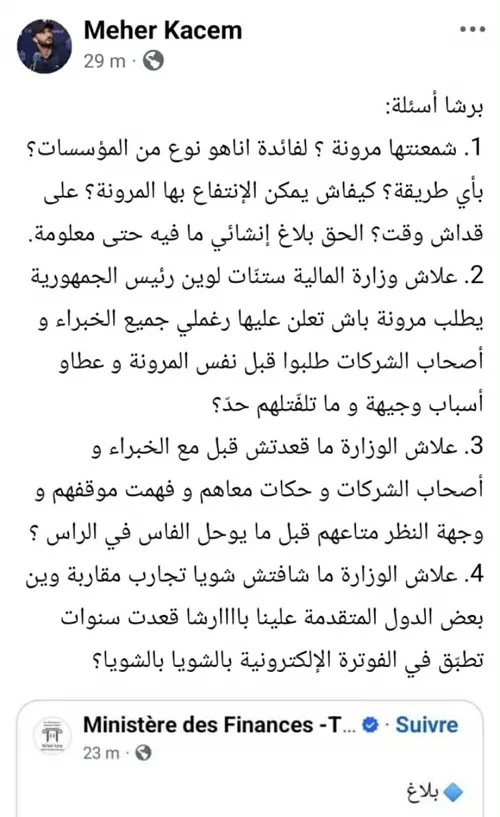

D’autres internautes s’interrogent sur la signification juridique même du terme « souplesse » : s’agit-il d’un report tacite des sanctions, d’une période de tolérance administrative, ou d’une application différenciée selon les catégories d’entreprises ?

À qui s’adresse réellement la flexibilité annoncée ?

Plusieurs commentaires soulignent surtout l’absence de réponses concrètes aux questions essentielles. À qui cette flexibilité est-elle destinée exactement ? Selon quels critères pourra-t-on en bénéficier ? À partir de quand et pour quelle durée ? Rien n’est dit sur les procédures, les seuils ou les mécanismes d’accompagnement, ce qui alimente le sentiment d’un discours incantatoire, déconnecté des réalités techniques et opérationnelles.

Une réforme lancée sans concertation ni préparation

D’autres internautes dénoncent le manque de concertation préalable et l’impréparation du dispositif. Ils estiment que le ministère aurait dû, en amont, associer les experts, les professions concernées et les représentants des entreprises, et s’inspirer d’expériences internationales où la facturation électronique a été introduite de manière progressive, avec des phases pilotes, des délais transitoires et un cadre juridique clairement balisé.

Inégalités de traitement et angles morts techniques

Certains relèvent également une forme d’incohérence dans le traitement des contribuables. Alors que l’impôt sur le revenu des salariés est prélevé à la source sans la moindre « souplesse », les entreprises se voient promettre une application flexible d’une obligation pourtant assortie de sanctions lourdes. D’autres encore s’étonnent que le communiqué n’aborde pas frontalement la question de l’état réel des plateformes numériques, des délais d’activation des signatures électroniques et de la fiabilité des infrastructures, alors même que ce sont là les principaux obstacles rencontrés sur le terrain.

Un flou qui appelle… des explications

Enfin, le ton devient parfois ouvertement ironique. Plusieurs commentateurs estiment qu’un communiqué aussi vague « mérite à son tour un communiqué explicatif », tandis que d’autres appellent, non sans dérision, à une clarification par des experts du droit pour comprendre ce que recouvre exactement cette notion de « mourouna ».

Au-delà de ces réactions, un constat s’impose : l’obligation de facturation électronique est bel et bien entrée en vigueur le 1er janvier 2026, avec des exigences techniques strictes et des sanctions prévues par la loi. En face, l’administration promet une flexibilité dont ni le cadre juridique ni les mécanismes pratiques ne sont clairement définis. Entre une norme rigide et une communication floue, les entreprises se retrouvent une nouvelle fois dans l’incertitude, sommées de se conformer à un système encore instable, tout en s’en remettant à une « souplesse » dont la portée reste, pour l’heure, largement indéterminée.

M.B.Z