Dans un secteur bancaire tunisien profondément transformé en 2025 par une succession de réformes réglementaires, une pression accrue sur les marges et une recomposition progressive du modèle d’intermédiation, l’Union internationale de banques (UIB) est parvenue à préserver ses équilibres tout en améliorant sa rentabilité. À l’instar de l’ensemble de la place, la banque a été directement impactée par les nouvelles dispositions législatives, notamment celles relatives aux crédits à taux fixes. Dans cet environnement exigeant, la performance enregistrée apparaît moins comme une simple progression que comme une véritable capacité d’adaptation à un cadre durablement contraint.

Cette performance s’inscrit dans une dynamique désormais observable à l’échelle du secteur bancaire tunisien, où les établissements sont de plus en plus jugés non seulement sur leur croissance, mais sur leur capacité à absorber des chocs réglementaires sans détérioration de leurs fondamentaux. Dans ce cadre, la trajectoire de l’UIB relève davantage d’une gestion maîtrisée d’un environnement contraint que d’une logique de croissance classique.

C’est dans ce contexte que s’est tenue, jeudi 30 avril 2026, l’assemblée générale ordinaire de l’UIB, sous la présidence de Khaled Soudani, en présence du directeur général Pierre Le Run et de l’équipe dirigeante. Les travaux ont permis de dresser le bilan d’un exercice marqué par des contraintes fortes, mais également par la solidité des fondamentaux de l’établissement et sa capacité à absorber un choc réglementaire significatif.

Dès l’ouverture, le ton a été donné. Le président de séance a replacé l’exercice dans son environnement macroéconomique, évoquant une reprise progressive de l’économie tunisienne, tout en soulignant les défis persistants. « Les banques tunisiennes ont continué à assumer pleinement leur rôle de financement de l’économie, avec un esprit de responsabilité et de prudence », a-t-il déclaré, mettant en avant la résilience du secteur.

Une activité commerciale dynamique et un rôle d’intermédiation consolidé

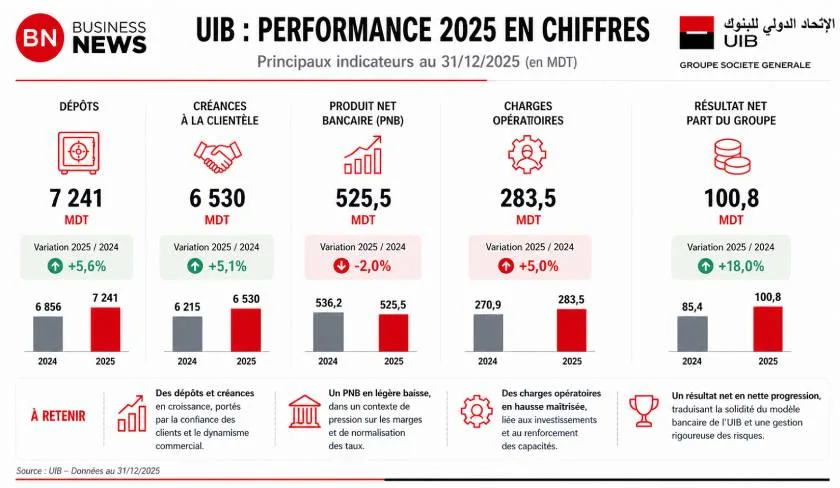

Sur le plan opérationnel, l’UIB confirme la solidité de son activité. Les dépôts de la clientèle atteignent 7,24 milliards de dinars, en progression de 5,6%, tandis que les crédits nets s’établissent à 6,53 milliards de dinars, en hausse de 5,1%.

Ces évolutions traduisent le maintien d’une dynamique commerciale soutenue, dans un environnement pourtant plus exigeant. Elles confirment également la capacité de la banque à continuer de financer l’économie tout en préservant l’équilibre de son bilan.

Le directeur général Pierre Le Run a insisté sur cette trajectoire, soulignant que « l’année 2025 a permis de poser les bases d’une transformation progressive », avec un accent particulier sur la clientèle entreprise et la gestion de la liquidité. Il a également indiqué que « la banque a poursuivi le développement de ses segments prioritaires tout en maintenant une discipline stricte dans l’allocation des ressources ».

La progression parallèle des dépôts et des crédits traduit également un équilibre du modèle d’intermédiation. Elle limite les tensions sur la liquidité et confirme la capacité de la banque à maintenir une croissance maîtrisée de ses encours dans un environnement de plus en plus concurrentiel.

Une marge d’intérêt sous pression, mais une performance nettement supérieure au secteur

L’évolution de la marge d’intérêt constitue l’un des principaux effets visibles du nouveau cadre réglementaire. Celle-ci recule de 5,6%, sous l’effet direct de la réforme des crédits à taux fixes introduite par la loi 2024-41.

Cette baisse doit toutefois être analysée dans une perspective comparative. Elle demeure nettement inférieure à celle observée sur le marché, où la contraction atteint près de 12,9% pour les banques privées et plus de 19,3% pour l’ensemble du secteur.

Dans ce contexte, la performance de l’UIB traduit une capacité d’absorption du choc réglementaire supérieure à la moyenne, grâce à une gestion active du portefeuille et à une adaptation progressive du modèle.

Cette évolution met en lumière un paradoxe structurel du secteur bancaire : la marge d’intérêt, cœur historique de la rentabilité, est également la composante la plus exposée aux contraintes réglementaires. La capacité de l’UIB à en contenir la contraction constitue ainsi un indicateur avancé de résilience.

Moufida Hamza a rappelé à ce sujet que « le résultat est le produit de l’ensemble des paramètres », soulignant que la lecture de la performance ne peut se limiter à la seule marge d’intérêt.

Un produit net bancaire globalement préservé dans un environnement en mutation

Le produit net bancaire s’établit à 525,5 millions de dinars, en léger recul de 2%. Cette évolution reflète les effets directs du nouveau cadre réglementaire, mais reste contenue au regard de l’ampleur des contraintes.

Contrairement à certaines banques ayant bénéficié d’effets plus favorables, l’UIB apparaît comme l’un des établissements les plus exposés à la réforme des taux fixes, ce qui explique une évolution plus prudente du PNB.

Cette évolution s’inscrit néanmoins dans une recomposition progressive des sources de revenus. Les commissions progressent de 2,5%, une performance supérieure à celle du secteur, confirmant la montée en puissance des activités de services et des moyens de paiement.

Cette dynamique est notamment portée par la monétique, les paiements électroniques et les nouveaux usages digitaux, qui constituent désormais des relais de croissance de plus en plus structurants.

Les revenus du portefeuille d’investissement affichent également une progression de 3,4%, renforçant leur contribution à la performance globale.

Comme l’a souligné Mme Hamza, « la banque a su maintenir un niveau de PNB globalement stable, malgré un environnement réglementaire contraignant ». Elle a également précisé que « la baisse de certaines commissions traditionnelles a été compensée par la monétique ».

Cette recomposition du PNB traduit une transformation progressive du modèle bancaire, caractérisée par une diversification accrue des sources de revenus et une réduction de la dépendance aux marges d’intérêt.

Une discipline opérationnelle qui renforce la résilience

Sur le plan des charges, l’UIB affiche une progression maîtrisée de ses charges opératoires, en hausse de 5%, soit un niveau globalement aligné sur l’inflation.

Cette évolution apparaît d’autant plus significative qu’elle intervient dans un contexte sectoriel marqué par une accélération des coûts, notamment liée aux investissements digitaux, aux exigences réglementaires et aux contraintes opérationnelles croissantes.

Dans ce cadre, la banque parvient à maintenir une discipline budgétaire tout en poursuivant ses investissements stratégiques, notamment dans les systèmes d’information, la cybersécurité et la transformation digitale.

Elle a également procédé à plus d’une centaine de recrutements, traduisant un effort d’adaptation de son organisation et de ses capacités opérationnelles.

Moufida Hamza a indiqué que « les charges ont été impactées par des recrutements nécessaires », tout en soulignant que leur progression reste maîtrisée.

La question de l’évolution des effectifs et de son impact sur les charges a été précisée lors des échanges. L’effectif global est passé de 1.433 collaborateurs en 2024 à 1.534 en 2025. Zied Remadi, directeur des ressources humaines de l’UIB, a indiqué que cette progression intègre notamment le recrutement de 105 agents, principalement des agents de nettoyage et de sécurité, réalisé dans le cadre de la nouvelle réglementation du travail entrée en vigueur en 2025.

« Ces recrutements répondent à une obligation réglementaire liée à l’intégration de certaines fonctions auparavant externalisées », a-t-il précisé.

Parallèlement, la banque a poursuivi une politique de renouvellement des compétences, avec le remplacement des départs à la retraite par des profils qualifiés, notamment des ingénieurs et des métiers spécialisés, en lien avec les besoins de transformation de l’établissement.

« Les recrutements sont également ciblés, afin de renforcer les expertises nécessaires à la transformation de la banque », a-t-il ajouté.

Dans ce contexte, les frais de personnel ont atteint 206,55 millions de dinars en 2025, contre 197,94 millions de dinars en 2024. Cette évolution s’explique à la fois par les ajustements réglementaires et par les choix stratégiques en matière de développement des compétences.

Une amélioration du coût du risque et une qualité d’actifs maîtrisée

Le coût du risque enregistre une amélioration notable, avec des dotations aux provisions ramenées à 48,6 millions de dinars contre plus de 71 millions en 2024.

Cette évolution traduit une gestion prudente des engagements, confirmant l’amélioration de la qualité du portefeuille.

Cette amélioration intervient dans un contexte économique encore incertain, ce qui renforce la portée de cette performance et traduit une gestion proactive du risque de crédit.

Une rentabilité en progression dans un contexte contraint

Malgré la pression sur le produit net bancaire, l’UIB améliore sa rentabilité. Le résultat brut d’exploitation atteint 242,6 millions de dinars tandis que le résultat net s’établit à 100,8 millions de dinars, en hausse de 17,7%.

Cette performance illustre la capacité de la banque à compenser les effets du choc réglementaire par une gestion rigoureuse des coûts et du risque.

Elle repose également sur un ajustement progressif du modèle économique, combinant discipline opérationnelle, amélioration du profil de risque et diversification des revenus.

Des fondamentaux solides confirmés par les ratios et le consolidé

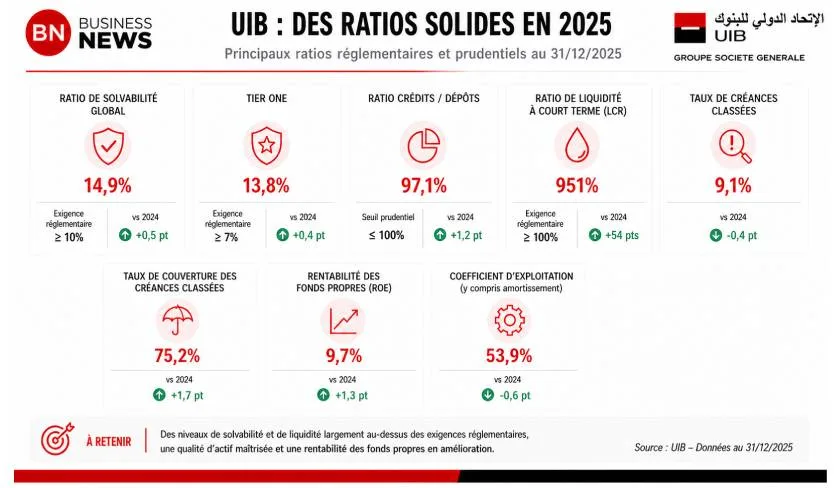

Les indicateurs prudentiels confirment la solidité financière de l’établissement. Le ratio de solvabilité s’établit à 14,9% et le Tier One à 13,83%, des niveaux conformes aux exigences réglementaires et témoignant d’une assise en capital solide.

Le total bilan atteint 8,71 milliards de dinars, avec des capitaux propres de 1,34 milliards de dinars, confirmant le renforcement progressif de la structure financière de la banque.

Au niveau consolidé, le résultat net part du groupe dépasse 94 millions de dinars, confirmant la contribution positive des filiales et la diversification des sources de revenus.

Dans le détail, la lecture des ratios apporte un éclairage complémentaire sur la qualité du modèle. Le ratio crédits/dépôts s’établit à 97,1%, traduisant un niveau d’intermédiation élevé tout en restant équilibré, limitant ainsi les tensions potentielles sur la liquidité.

Le ratio de liquidité à court terme (LCR) atteint 951%, un niveau largement supérieur aux exigences réglementaires, reflétant une position de liquidité particulièrement confortable et une capacité élevée à faire face à d’éventuelles tensions.

Sur le plan du risque, le taux de créances classées s’établit à 9,1%, avec un taux de couverture de 75,2%, confirmant la qualité du portefeuille et l’efficacité du dispositif de provisionnement.

Ces éléments traduisent une gestion prudente des engagements, dans un environnement économique encore incertain, et confirment la solidité du profil de risque de la banque.

Sur le plan de la rentabilité, le rendement des fonds propres (ROE) ressort à 9,7%, en amélioration, illustrant la capacité de la banque à générer de la performance malgré la pression exercée sur les marges.

Dans ce cadre, la question de la convergence vers les normes internationales, notamment les normes IFRS, constitue un enjeu structurant pour le secteur bancaire tunisien. Leur mise en œuvre devrait entraîner des évolutions significatives dans la reconnaissance des revenus, l’évaluation des actifs et, surtout, le provisionnement du risque de crédit, avec une approche plus prospective.

Ces changements pourraient avoir un impact direct sur les niveaux de fonds propres et sur les ratios prudentiels, en introduisant une plus grande sensibilité aux cycles économiques. Dans cette perspective, la solidité actuelle des indicateurs de l’UIB apparaît comme un facteur de résilience, lui permettant d’anticiper plus sereinement ces évolutions réglementaires.

L’ensemble de ces indicateurs met en évidence un modèle équilibré, reposant sur une gestion maîtrisée de la liquidité, une allocation prudente des ressources et un niveau de capitalisation adapté aux risques portés.

Dans un environnement marqué par la transformation du modèle bancaire et le renforcement des exigences réglementaires, ces fondamentaux confèrent à l’UIB des marges de manœuvre importantes pour accompagner son développement tout en faisant face aux évolutions du secteur.

Un impact réglementaire réel, mais maîtrisé

L’impact des nouvelles dispositions réglementaires, notamment la loi 2024-41, a été largement évoqué lors de l’assemblée.

Cette réforme, qui impose une réduction des taux d’intérêt sur certains crédits via un mécanisme pouvant atteindre 50%, affecte directement les revenus bancaires.

Pour l’UIB, l’encours concerné atteint 1,31 milliard de dinars, avec un impact immédiat estimé à 3,6 millions de dinars sur le PNB.

À plus long terme, la minoration potentielle des revenus est estimée à près de 491 millions de dinars.

Sur l’exercice 2025, l’impact global est évalué à environ 27 millions de dinars.

Moufida Hamza a reconnu que « l’UIB est l’une des banques les plus impactées par cette réforme », tout en soulignant que la banque a su « absorber cet effet sans remise en cause de ses équilibres ».

Au-delà de son effet immédiat, cette réforme introduit une transformation durable du modèle économique bancaire, en réduisant la visibilité sur les revenus futurs et en accélérant la diversification des sources de rentabilité.

Des échanges constructifs avec les actionnaires

Les échanges avec les actionnaires ont porté sur plusieurs aspects liés à l’activité et à la stratégie.

Les interventions ont notamment concerné la structure du produit net bancaire, le niveau des charges, la politique de dividende, ainsi que des aspects opérationnels liés à la qualité de service et à la digitalisation.

Plusieurs actionnaires ont insisté sur la nécessité d’« améliorer l’expérience client et la qualité des services digitaux », tandis que d’autres ont évoqué les systèmes informatiques, la cybersécurité ou encore l’organisation du réseau d’agences.

Des interrogations ont également porté sur la performance opérationnelle, la gestion des coûts et la capacité de la banque à maintenir ses niveaux de rentabilité dans un environnement plus contraint.

Ces interventions traduisent une vigilance accrue des actionnaires et une montée des attentes en matière de transparence, de qualité de service et d’efficacité opérationnelle.

Face à ces interrogations, la direction a apporté des réponses, en replaçant les évolutions observées dans leur contexte et en apportant des éclairages sur les choix opérés.

Elle a notamment souligné que les investissements engagés en matière de digitalisation, de systèmes d’information et de cybersécurité répondent à des besoins structurels et visent à accompagner la transformation du modèle bancaire.

La direction a également indiqué que plusieurs chantiers sont en cours pour améliorer l’expérience client et la qualité de service, dans un environnement où les usages évoluent rapidement.

Moufida Hamza a rappelé que « la banque doit en permanence adapter son modèle, tout en maintenant un équilibre entre performance et maîtrise des risques ».

Une politique de dividende équilibrée

L’assemblée a approuvé la distribution d’un dividende de 1 dinar par action, représentant un montant global de 34 millions de dinars.

Ce choix reflète une approche équilibrée, visant à concilier la rémunération des actionnaires avec la nécessité de préserver la solidité financière de la banque dans un environnement plus exigeant.

La direction a rappelé que cette politique s’inscrit dans une logique prudente, tenant compte à la fois des contraintes réglementaires actuelles et des besoins futurs en capital. Elle traduit un arbitrage assumé entre distribution immédiate et renforcement des fonds propres, dans un contexte marqué par une pression accrue sur les marges et une visibilité réduite sur les revenus futurs.

Cette orientation doit également être analysée à la lumière de l’évolution du cadre prudentiel, notamment avec la transition vers les normes IFRS et les exigences de Bâle III. Celles-ci introduisent une approche plus prudente du risque, fondée sur les pertes attendues, avec un provisionnement étendu aux créances saines, ce qui alourdit le coût du risque et renforce les besoins en fonds propres.

Dans ce contexte, le maintien d’un niveau de distribution maîtrisé permet de préserver la capacité de la banque à absorber ces évolutions tout en continuant à financer sa croissance et à accompagner l’économie.

Cette politique traduit ainsi une volonté de maintenir un équilibre durable entre performance financière, maîtrise des risques et solidité du bilan, tout en conservant des marges de manœuvre suffisantes pour faire face aux transformations structurelles du secteur bancaire.

Une stratégie recentrée sur le financement de l’économie et la solidité des fondamentaux

Au-delà des performances enregistrées, les orientations présentées traduisent une stratégie recentrée sur le cœur de métier bancaire, avec un positionnement affirmé sur le financement de l’économie.

La banque entend poursuivre le développement de ses encours, en s’appuyant sur une dynamique équilibrée entre collecte de ressources et distribution de crédits, dans une logique de soutien durable au tissu économique.

Cette orientation s’inscrit dans une approche prudente, fondée sur la préservation des équilibres bilanciels et le maintien de fondamentaux solides, dans un environnement marqué par une pression accrue sur les marges et un renforcement des contraintes réglementaires.

Un positionnement renforcé sur le financement de la transition énergétique

L’UIB a également mis en avant son engagement dans le financement de projets liés à la transition énergétique, un axe qui s’affirme progressivement comme un levier structurant de son modèle de développement.

À ce titre, la banque a participé au financement du projet Puro, une centrale photovoltaïque d’une capacité de cent MW implantée à Chebika, dans le gouvernorat de Kairouan. Ce projet s’inscrit pleinement dans la stratégie nationale de transition énergétique et constitue une référence en matière de développement bas carbone en Tunisie.

D’un coût global de 280 millions de dinars, cette opération est financée exclusivement par des banques tunisiennes. L’UIB y intervient en tant que partenaire financier de premier plan, avec une contribution globale de quarante millions de dinars, répartie entre trente millions de dinars de dette et dix millions de dinars en fonds propres via sa SICAR.

Cette structuration illustre la capacité de la banque à intervenir à différents niveaux du financement, en combinant des instruments classiques de crédit avec des mécanismes d’investissement, dans des montages nécessitant une expertise technique et financière avancée.

Au-delà de ce projet, cet engagement traduit une orientation plus large vers le financement d’investissements durables, en phase avec les transformations du tissu économique et les nouvelles exigences liées à la transition énergétique.

Dans un contexte où les besoins en financement des infrastructures énergétiques sont appelés à s’intensifier, ce positionnement constitue à la fois un levier de diversification des activités et un axe stratégique de développement à moyen et long terme pour la banque.

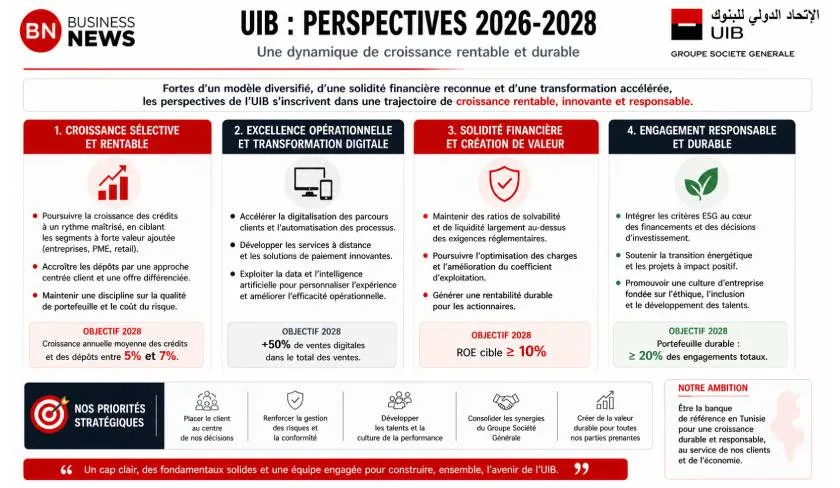

Des perspectives orientées positivement malgré un environnement toujours contraint

Les perspectives présentées par la direction confirment une orientation globalement positive des principaux indicateurs d’activité pour 2026.

La banque anticipe une progression des dépôts, des crédits et du produit net bancaire, tandis que les charges et le coût du risque devraient évoluer à la hausse dans une approche prudente.

Sur le plan des résultats, le résultat brut d’exploitation est attendu en amélioration, alors que le résultat d’exploitation et le résultat avant impôt pourraient enregistrer un repli. Le résultat net devrait, quant à lui, rester globalement stable.

« Nous poursuivons notre développement dans un cadre maîtrisé, en veillant à préserver nos équilibres tout en accompagnant la transformation du secteur », a indiqué Pierre Le Run.

Une trajectoire d’adaptation dans un environnement durablement transformé

Au terme de cet exercice, l’UIB confirme sa capacité à évoluer dans un environnement bancaire en mutation. Malgré un choc réglementaire significatif, elle parvient à préserver ses équilibres, à maintenir une activité dynamique et à améliorer sa rentabilité.

Cette performance repose sur une combinaison de facteurs : diversification des revenus, maîtrise des coûts, gestion prudente des risques et adaptation progressive du modèle.

Dans un secteur où les marges traditionnelles sont appelées à se contracter, cette capacité d’adaptation constitue désormais un élément clé de différenciation.

À mesure que les contraintes réglementaires devraient continuer de s’intensifier, la capacité des banques à ajuster leur modèle sans rupture deviendra un facteur déterminant de leur positionnement futur.

I.N.