La Direction générale des études et de la législation fiscales (DGELF) a publié une note commune destinée à préciser les modalités d’application de la taxe sur la fortune instaurée par la Loi de finances 2026. Mais au-delà des éclaircissements apportés sur le calcul et la déclaration de cet impôt, un passage du document suscite des interrogations quant à la portée réelle de l’exonération accordée aux fonds déposés auprès des banques, des établissements financiers et de la Poste tunisienne.

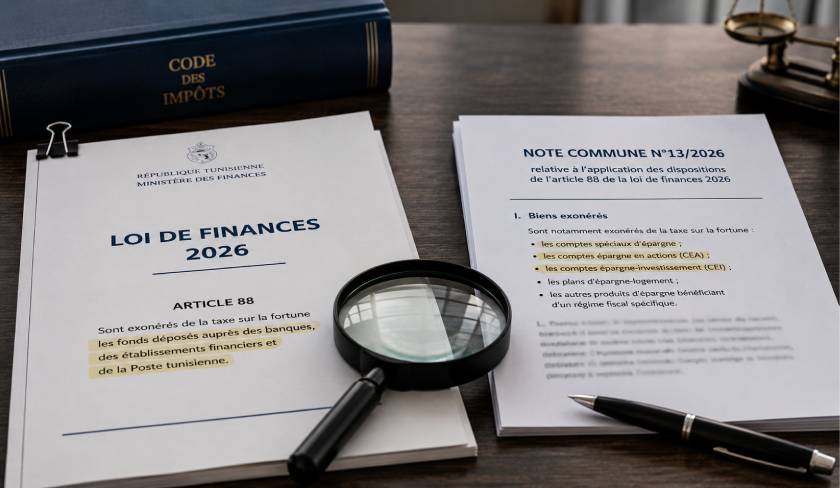

La DGELF, relevant du ministère des Finances, a publié, jeudi 11 juin 2026, la note commune n°13 de l’année 2026 consacrée à l’explication des dispositions de l’article 88 de la loi n°17 de l’année 2025 du 12 décembre 2025 portant Loi de finances pour l’exercice 2026 et relatif à l’instauration de la taxe sur la fortune.

Le document était particulièrement attendu par les professionnels de la fiscalité, les établissements financiers et les contribuables concernés, alors que la déclaration de la taxe sur la fortune doit être déposée au plus tard à la fin du mois de juin 2026. La note apporte ainsi des précisions sur les modalités d’application de cette nouvelle taxe entrée en vigueur le 1er janvier 2026, notamment en matière d’évaluation des biens, d’exonérations et d’obligations déclaratives.

La note revient notamment sur les seuils d’imposition, les biens entrant dans l’assiette de la taxe, les exonérations prévues par la loi, les modalités de déclaration ainsi que les règles d’évaluation du patrimoine taxable.

Elle rappelle que la taxe sur la fortune s’applique aux personnes physiques dont le patrimoine net atteint au moins trois millions de dinars au 1er janvier de chaque année. Le taux est fixé à 0,5% pour les patrimoines compris entre trois et cinq millions de dinars et à 1% pour ceux dépassant cinq millions de dinars.

Le document apporte également plusieurs précisions techniques concernant la valorisation des biens et les dettes pouvant être déduites de l’assiette de la taxe. Sur ce point, la note s’inscrit dans le cadre fixé par l’article 88 de la Loi de finances 2026, qui prévoit que les biens imposables sont retenus pour leur valeur nette après déduction des dettes réelles grevant les actifs concernés, à l’exception des garanties consenties au profit des sociétés.

Une exonération formulée de manière large par la loi

Toutefois, un passage particulier de la note commune retient l’attention. L’article 88 de la Loi de finances 2026 exclut de l’assiette de la taxe sur la fortune les fonds déposés auprès des banques, des établissements financiers ou de la Poste tunisienne.

La formulation retenue par le législateur apparaît particulièrement large. Le texte ne distingue pas entre les différentes catégories de dépôts ou de produits proposés par les banques et les établissements financiers. Il vise de manière générale les fonds déposés auprès de ces institutions.

À première lecture, cette rédaction pourrait donc être interprétée comme couvrant l’ensemble des dépôts bancaires, quelle que soit leur forme juridique.

Une lecture plus restrictive dans la note commune ?

Or, dans la partie consacrée aux biens exonérés, la note commune cite principalement les comptes spéciaux d’épargne, les comptes épargne en actions (CEA), les comptes épargne-investissement (CEI) ainsi que d’autres produits d’épargne bénéficiant déjà d’un régime fiscal spécifique.

Cette présentation a surpris plusieurs observateurs dans la mesure où elle ne fait pas explicitement référence à d’autres produits financiers pourtant largement utilisés par les épargnants et les investisseurs.

Parmi les instruments qui ne sont pas mentionnés figurent notamment les dépôts à terme, les bons de caisse, les certificats de dépôt, les comptes courants créditeurs, certains comptes en devises ou encore d’autres formes de placement bancaire prévues par la réglementation tunisienne.

Cette omission soulève une question centrale : la liste figurant dans la note commune est-elle simplement illustrative ou doit-elle être considérée comme limitative ?

Une question qui peut changer le montant de l’impôt

L’interrogation soulevée par la note commune n’est pas seulement juridique. Elle peut avoir un impact direct sur le montant de la taxe à payer.

Selon une lecture de l’article 88 de la Loi de finances 2026, l’ensemble des fonds déposés auprès des banques, des établissements financiers et de la Poste tunisienne sont exclus de l’assiette de la taxe sur la fortune.

Dans cette hypothèse, les comptes courants, les comptes chèques, les dépôts à terme, les bons de caisse, les certificats de dépôt ou encore les comptes en devises ne seraient pas pris en compte dans le calcul de la fortune imposable.

Ainsi, un contribuable disposant de quatre millions de dinars placés dans des dépôts bancaires pourrait voir cette partie de son patrimoine exclue de l’assiette de la taxe, alors qu’un autre contribuable détenant le même montant sous forme d’actions ou de participations dans des sociétés resterait imposable sur ces actifs.

Une lecture plus restrictive dans la note commune ?

La lecture qui semble ressortir de la note commune n°13 est toutefois différente.

Dans la partie consacrée aux biens exonérés, la note commune cite principalement les comptes spéciaux d’épargne, les comptes épargne en actions (CEA), les comptes épargne-investissement (CEI) ainsi que d’autres produits d’épargne bénéficiant déjà d’un régime fiscal spécifique.

Parmi les instruments qui ne sont pas mentionnés figurent notamment les dépôts à terme, les bons de caisse, les certificats de dépôt, les comptes courants créditeurs, certains comptes en devises ou encore d’autres formes de placement bancaire prévues par la réglementation tunisienne.

Si la liste figurant dans la note devait être considérée comme exhaustive, les autres formes de dépôts et de placements bancaires qui n’y figurent pas pourraient être intégrées dans le patrimoine taxable au même titre que les actions, les obligations ou les participations dans les sociétés.

Deux lectures possibles

En résumé, deux interprétations coexistent aujourd’hui :

- Selon la lettre de l’article 88, tous les fonds déposés auprès des banques, des établissements financiers et de la Poste tunisienne seraient exonérés.

- Selon une lecture restrictive de la note commune, seuls certains produits d’épargne expressément cités bénéficieraient de cette exonération.

Toute la question est donc de savoir si la liste figurant dans la note commune constitue une simple illustration des produits exonérés ou si elle doit être considérée comme limitative.

Une clarification attendue

La note commune n’indique pas explicitement si l’énumération des produits exonérés doit être considérée comme exhaustive ou simplement indicative.

Cette absence de précision alimente aujourd’hui les interrogations de plusieurs observateurs, d’autant que la mission même de la note est d’expliquer les dispositions de l’article 88 de la Loi de finances 2026 et non d’en modifier la portée.

Au cœur du débat se trouve une question simple : tous les fonds déposés auprès des banques, des établissements financiers et de la Poste tunisienne sont-ils exonérés, comme semble le prévoir la loi, ou seuls certains produits d’épargne bénéficient-ils de cet avantage, comme pourrait le laisser entendre la note commune ?

L’enjeu est de taille. Selon l’interprétation qui sera retenue, l’exonération pourrait s’appliquer à l’ensemble des dépôts bancaires ou être limitée à certaines catégories de produits d’épargne expressément mentionnées dans la note commune.

Une clarification de l’administration fiscale sur ce point permettrait de lever les ambiguïtés et de sécuriser l’interprétation d’une disposition appelée à concerner les patrimoines les plus importants du pays.

I.N.