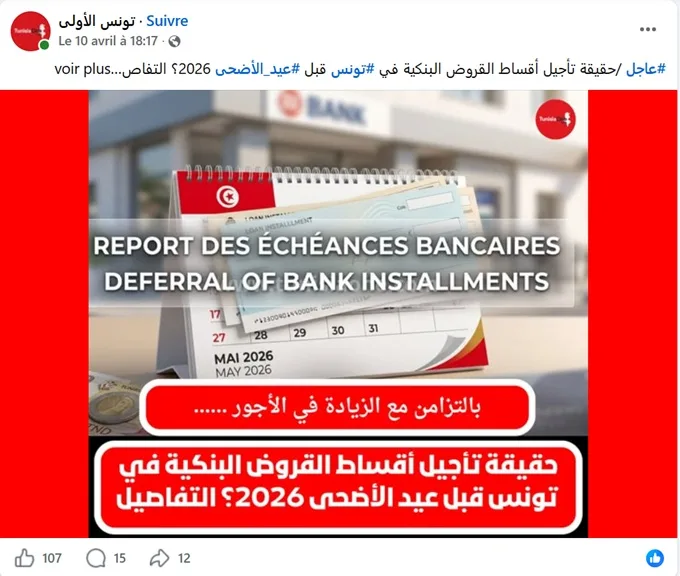

Sur Facebook, une publication circule affirmant qu’une mesure de report des échéances des crédits bancaires en Tunisie serait sur le point d’être appliquée avant l’Aïd el-Kebir 2026. Face aux nombreuses interrogations des internautes sur la véracité de cette information, nous avons mené une vérification.

En réalité, cette information est incomplète et prête à confusion. Il ne s’agit ni d’une décision adoptée ni d’une mesure en vigueur, mais d’une simple proposition formulée par un député.

Lors d’une séance plénière tenue le 7 avril 2026 à l’Assemblée des représentants du peuple, le député Abdeljalil Heni a évoqué la question du pouvoir d’achat des ménages. Il a plaidé pour un allègement temporaire de la pression financière pesant sur les familles tunisiennes, confrontées simultanément aux échéances de crédits du mois de mai, aux frais liés aux examens de fin d’année et aux dépenses traditionnelles de l’Aïd el-Kebir.

Dans ce cadre, il a proposé d’étaler le paiement des échéances de crédits prévues pour mai 2026 sur les onze mois suivants. Cette proposition prend la forme d’un appel adressé aux plus hautes autorités de l’État — notamment le gouverneur de la Banque centrale, la ministre des Finances et le président de la République — afin qu’une circulaire officielle soit émise pour autoriser ce report.

Le député a lui-même reconnu que le calendrier parlementaire ne permettait pas une adoption rapide sous forme de loi, privilégiant ainsi une éventuelle coordination entre l’exécutif et les autorités financières.

Il convient de souligner que cette proposition ne constitue en aucun cas une annulation de dettes, mais un simple rééchelonnement destiné à alléger temporairement la trésorerie des ménages.

À ce stade, aucune décision n’a été prise par les autorités monétaires ou gouvernementales tunisiennes concernant un éventuel report des échéances de crédits pour mai 2026. La publication virale repose donc sur une interpration erronée d’une intervention parlementaire, qui demeure, à ce jour, sans caractère exécutoire.

R.A.