2025 n’a pas été une année facile pour les banques tunisiennes. Entre durcissement réglementaire, pression sur les marges et évolution du cadre législatif, l’environnement a pesé lourdement sur l’activité. Dans ce contexte, Attijari bank a réussi à préserver ses équilibres et à maintenir son niveau de rentabilité, confirmant la solidité de son modèle. « Une véritable prouesse », a résumé le directeur général, évoquant une année « extrêmement difficile ».

C’est ce qui ressort de l’assemblée générale ordinaire tenue vendredi 10 avril 2026 au siège de la banque, sous la présidence de Moncef Chaffar, président du Conseil d’administration, et de Saïd Sebti, directeur général.

L’assemblée a approuvé la distribution d’un dividende de 4,2 dinars par action pour un total de cinquante millions d’actions. Parallèlement, le titre Attijari bank a réalisé un rendement boursier de 61,4% en 2025, surperformant le Tunindex qui a progressé de 35,12%, ainsi que l’indice Banques qui a gagné 39,53%.

Des performances stables malgré un environnement contraint

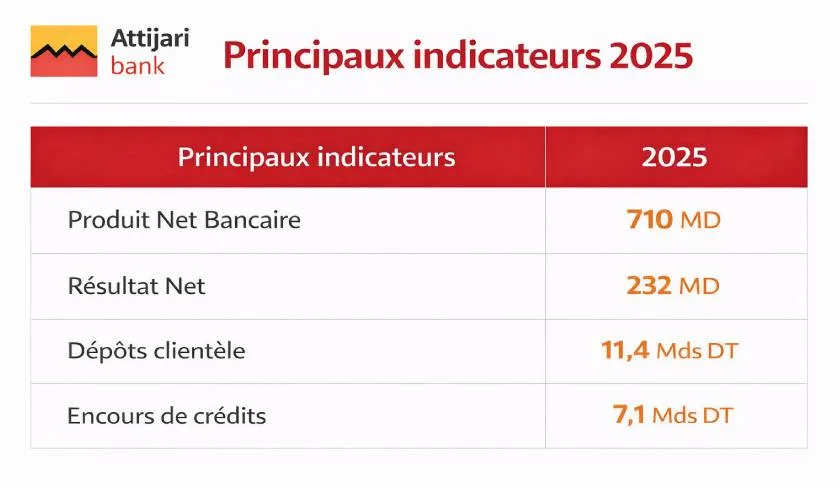

Attijari bank a clôturé l’exercice 2025 avec un produit net bancaire de 710 millions de dinars, contre 708 millions de dinars un an auparavant, soit une progression limitée de 0,2%. Le résultat net s’est établi à 232 millions de dinars, au même niveau que celui de 2024.

Derrière cette stabilité, la structure des revenus a évolué. La baisse des intérêts a pesé sur la marge, tandis que les commissions et surtout les activités de marché ont permis d’amortir le choc.

Sur le plan commercial, les dépôts de la clientèle ont progressé de 7,5% pour atteindre 11,43 milliards de dinars. À l’inverse, les crédits ont légèrement reculé à 7,14 milliards de dinars, en baisse de 2,9%, dans un contexte de durcissement des conditions d’octroi.

Des fondamentaux solides

Sur le plan des équilibres financiers, Attijari bank continue d’afficher des fondamentaux solides. Le coefficient d’exploitation s’est établi à 51,7%, tandis que la rentabilité reste à des niveaux élevés, avec un retour sur fonds propres (ROE) de 25,8% et un retour sur actifs (ROA) de 1,7%.

Les ratios prudentiels confirment également la solidité de la banque. Le ratio de solvabilité s’est situé à 13,79%, bien au-dessus du minimum réglementaire, tandis que le ratio de liquidité a atteint 469%, traduisant une situation de surliquidité.

Sur le plan du risque, le taux des actifs classés s’est établi à 4,54%, avec un taux de couverture de 44,58%, confirmant la maîtrise de la qualité du portefeuille.

Les petits porteurs interpellent la direction

Lors du débat, les interrogations des petits porteurs ont principalement tourné autour de cette équation : un produit net bancaire et un résultat net quasi stables, face à une hausse sensible des frais du personnel (+7,7%) et des charges d’exploitation (+10,5%).

Plusieurs actionnaires ont ainsi exprimé leurs préoccupations quant à la trajectoire des charges, estimant qu’elle pourrait peser sur la rentabilité à moyen terme. D’autres ont plaidé pour une meilleure rémunération des actionnaires, certains allant jusqu’à proposer un dividende de cinq dinars par action.

« Une année extrêmement difficile » : la réponse détaillée du DG

Face à ces interrogations, Saïd Sebti a livré une réponse particulièrement détaillée, revenant point par point sur les facteurs ayant pesé sur l’exercice.

Il a d’abord insisté sur l’effet des nouvelles réglementations, soulignant que leur impact a été différencié selon les banques, en fonction de la structure de leurs portefeuilles. Attijari bank, a-t-il expliqué, a pleinement assumé son choix d’être « une banque disciplinée », respectant strictement les règles, même lorsque celles-ci pèsent sur la rentabilité.

Le directeur général a notamment évoqué la loi sur la sous-traitance et l’intérim, qui a conduit la banque à intégrer 408 collaborateurs. « Quand je dis 408 personnes, ça pèse en termes de charges sociales », a-t-il souligné, précisant que ces recrutements représentent près d’un quart de l’effectif.

Il a également détaillé l’impact de l’article 412 ter de la loi n°2024-41, qui a imposé un abattement de 50% sur les intérêts à taux fixes. Compte tenu du profil de la banque, historiquement très exposée au crédit immobilier à taux fixe, cette mesure a eu un impact significatif sur les revenus.

Autre élément mis en avant : la nouvelle loi sur les chèques. Si elle a permis une baisse de près de 70% des chèques impayés, elle s’est traduite par la disparition de certaines commissions et par l’apparition de coûts opérationnels supplémentaires liés à la gestion du nouveau dispositif.

À cela s’ajoute le plafonnement et la gratuité de certaines commissions, qui ont également pesé sur les revenus.

Malgré ces contraintes, le directeur général a tenu à relativiser la performance en la replaçant dans le contexte sectoriel. « La marge d’intérêt a baissé de 16% chez nous contre 18% sur la place », a-t-il expliqué, ajoutant que « les commissions ont augmenté de 26% alors qu’elles ont baissé de plus de 20% au niveau du secteur ».

Il a également évoqué le rôle des activités de marché, dont le poids dans le produit net bancaire a progressé, dans un contexte marqué par une forte mobilisation du secteur bancaire pour le financement de l’État.

« Il fallait combler tout cela », a-t-il résumé. Dans ce contexte, le maintien du résultat net à 232 millions de dinars a reposé sur plusieurs leviers, dont la qualité du risque. Le coût du risque est resté maîtrisé, porté par une politique de provisionnement prudente et anticipative.

Les dotations aux provisions ont ainsi nettement reculé, passant de 42,63 millions de dinars à 24,44 millions de dinars, contribuant directement à l’équilibre du résultat.

Le directeur général a souligné que la banque a appliqué avec rigueur les nouvelles exigences de la Banque centrale en matière de provisions, notamment les provisions collectives et les ajustements par secteur d’activité. Cette discipline a permis d’éviter des chocs futurs et de lisser l’impact sur les résultats.

« Nous avons été plus précautionneux en matière de provision », a-t-il expliqué, estimant que cette approche permet de sécuriser les exercices à venir, tout en confirmant la solidité du portefeuille.

Dividende : une marge de manœuvre limitée

Sur la question du dividende, la direction a également apporté des précisions.

Saïd Sebti a indiqué que la distribution opérée représente plus de 90% du résultat, un niveau parmi les plus élevés du secteur. « La meilleure banque derrière nous est à 61% », a-t-il souligné, mettant en avant l’effort consenti en faveur des actionnaires.

Toutefois, il a rappelé que cette distribution reste conditionnée à l’accord de la Banque centrale de Tunisie et au respect strict des ratios prudentiels, dans le cadre de la circulaire du 29 janvier 2026, ce qui limite toute marge de manœuvre supplémentaire.

Une stratégie assumée entre prudence et adaptation

Au-delà des réponses conjoncturelles, le directeur général a insisté sur la solidité des fondamentaux de la banque.

Il a notamment mis en avant la qualité du portefeuille, affirmant que les créances classées restent à un niveau nettement inférieur à la moyenne du secteur, ainsi que la capacité de la banque à maintenir le financement des PME et du logement, malgré un contexte difficile.

Cap sur une nouvelle phase de développement

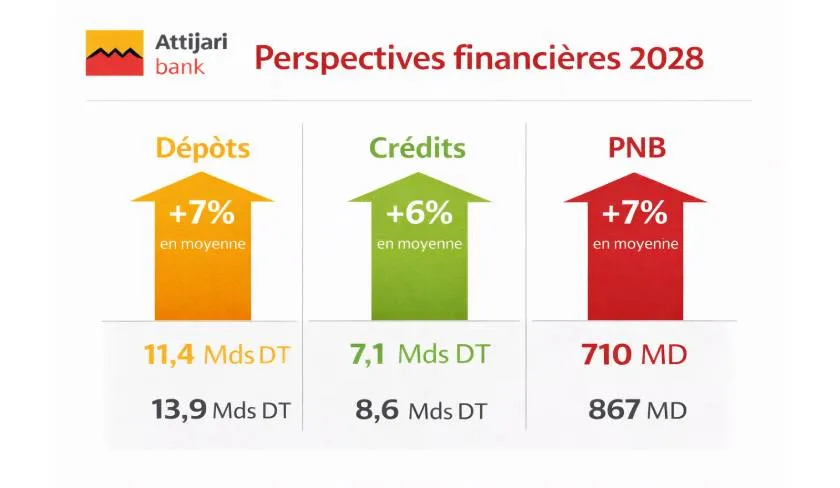

À l’issue du cycle stratégique 2021-2025, Attijari bank aborde une nouvelle étape.

La banque vise une croissance annuelle moyenne de 7% de son produit net bancaire à l’horizon 2028, avec une relance progressive de l’activité de crédit et une recherche active de nouvelles niches de développement.

« Nous restons optimistes », a affirmé Saïd Sebti, évoquant également un travail en cours avec un cabinet international pour définir le prochain plan stratégique, avec un accent particulier sur la maîtrise des charges.

Dans un environnement toujours incertain, Attijari bank semble ainsi s’inscrire dans une trajectoire de prudence active, cherchant à concilier discipline réglementaire, adaptation stratégique et création de valeur durable.

Imen Nouira