Croissance en berne, inflation élevée : la Tunisie apparaît en première ligne face au choc mondial provoqué par la guerre au Moyen-Orient, dans un contexte de tensions géopolitiques majeures. Dans son dernier rapport, le Fonds monétaire international (FMI) alerte sur des perspectives plus dégradées et un retour des pressions inflationnistes. Une dynamique que décrypte Ridha Chkoundali, mettant en lumière les fragilités structurelles du pays.

Le professeur universitaire en économie est revenu, dans un post Facebook publié jeudi 16 avril 2026, sur les conclusions de ce document intitulé « L’économie mondiale menacée par la guerre », qui met en évidence un tournant conjoncturel majeur pour l’économie mondiale, désormais confrontée à un choc géopolitique d’ampleur après le déclenchement, fin février 2026, de la guerre au Moyen-Orient.

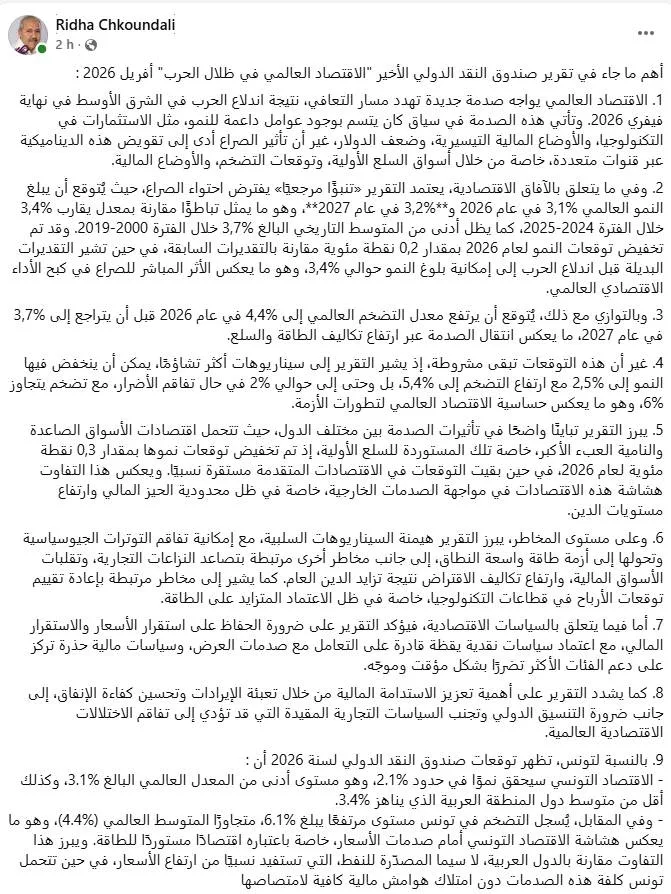

Un choc qui brise une dynamique encore fragile

Avant l’éclatement du conflit, l’économie mondiale évoluait dans un équilibre précaire, marqué par la coexistence de facteurs de soutien et de fragilités persistantes. Selon Ridha Chkoundali, des vents favorables — investissements soutenus dans les technologies, conditions financières relativement accommodantes, affaiblissement du dollar et politiques de soutien budgétaire et monétaire — avaient permis de compenser les effets négatifs liés aux tensions commerciales et à l’incertitude globale.

Il souligne à ce titre que « cette dynamique s’inscrivait dans un contexte marqué par des facteurs favorables à la croissance ».

Le conflit au Moyen-Orient est venu rompre cet équilibre. L’économiste explique que le choc s’est transmis rapidement à travers plusieurs canaux clés : les marchés des matières premières, en particulier énergétiques, les anticipations d’inflation et les conditions financières internationales. Cette combinaison a contribué à inverser une dynamique jusque-là orientée vers une consolidation progressive de la reprise.

Des « prévisions de référence » révélatrices d’une incertitude élevée

Fait notable, le FMI ne parle plus de scénario central, mais de « prévisions de référence ». Comme le relève Ridha Chkoundali, ce choix méthodologique traduit un niveau d’incertitude particulièrement élevé. Ces projections reposent sur l’hypothèse d’un conflit contenu dans le temps et dans son intensité, avec des perturbations qui s’atténueraient d’ici la mi-2026.

Ces prévisions sont en outre établies sur la base des prix des contrats à terme sur les matières premières arrêtés au 10 mars 2026, ce qui souligne leur caractère contingent et évolutif. Le rapport est d’ailleurs complété par plusieurs scénarios alternatifs, dont la probabilité augmente à mesure que le conflit se prolonge.

Une croissance mondiale revue à la baisse

Dans ce cadre, la croissance mondiale est désormais attendue à 3,1% en 2026, avant une légère progression à 3,2% en 2027. Selon l’analyse de Ridha Chkoundali, ces niveaux marquent un ralentissement par rapport aux années 2024 et 2025, où la croissance avoisinait 3,4%, et restent inférieurs à la moyenne historique de 3,7% enregistrée entre 2000 et 2019.

Il rappelle également que « les prévisions de croissance pour 2026 ont été abaissées de 0,2 point de pourcentage ».

Le FMI précise que les prévisions pour 2026 ont été révisées à la baisse de 0,2 point de pourcentage par rapport à la mise à jour de janvier 2026. Sans le déclenchement de la guerre, la croissance aurait au contraire été légèrement révisée à la hausse, pour atteindre environ 3,4%. Autrement dit, la dégradation des perspectives est en grande partie liée au choc géopolitique.

Une inflation alimentée par le choc énergétique

Sur le front des prix, l’inflation mondiale devrait atteindre 4,4% en 2026 avant de refluer à 3,7% en 2027. Cette révision à la hausse reflète essentiellement l’augmentation des coûts de l’énergie et des matières premières, conséquence directe des perturbations liées au conflit.

Ce retour des tensions inflationnistes intervient dans un contexte où de nombreuses économies n’avaient pas encore complètement stabilisé leurs prix, ce qui complique davantage la tâche des banques centrales.

Des scénarios de plus en plus dégradés

Au-delà du scénario de référence, le FMI explore plusieurs trajectoires défavorables. Dans un premier scénario, marqué par une hausse plus durable des prix de l’énergie, la croissance mondiale pourrait ralentir à 2,5% en 2026, tandis que l’inflation grimperait à 5,4%.

Dans un scénario plus sévère, impliquant des dommages supplémentaires aux infrastructures énergétiques dans la région du conflit, la croissance pourrait tomber autour de 2%, avec une inflation dépassant les 6% à l’horizon 2027.

Ces projections mettent en évidence la forte dépendance de l’économie mondiale à la stabilité énergétique et la sensibilité des équilibres macroéconomiques aux chocs géopolitiques.

Des impacts différenciés et une vulnérabilité accrue des pays émergents

Le rapport souligne que les effets du choc sont loin d’être uniformes. Ridha Chkoundali insiste sur le fait que les économies émergentes et en développement apparaissent comme les plus exposées, notamment celles qui dépendent des importations de produits de base et qui présentent déjà des fragilités structurelles.

Il met en avant que « les économies émergentes et en développement supportent la plus grande part du choc ».

Pour ces pays, les prévisions de croissance pour 2026 ont été abaissées de 0,3 point de pourcentage. À l’inverse, les économies avancées conservent des perspectives globalement plus stables.

Ce décalage met en lumière une réalité structurelle : les pays disposant de marges budgétaires limitées et de niveaux d’endettement élevés sont particulièrement vulnérables aux chocs externes, notamment lorsqu’ils concernent l’énergie.

Des risques systémiques qui s’accumulent

Le FMI insiste sur la prédominance des risques baissiers. La guerre actuelle pourrait dégénérer en une crise énergétique majeure, potentiellement la plus grave de l’ère moderne. À cela s’ajoutent des risques liés à l’intensification des tensions commerciales, à la volatilité des marchés financiers et à une hausse durable des coûts d’emprunt dans un contexte de dette publique élevée.

Le rapport évoque également des facteurs plus structurels : tensions autour des chaînes d’approvisionnement en terres rares, révisions possibles des anticipations de rentabilité liées à l’intelligence artificielle, ou encore fragilisation de la crédibilité des politiques monétaires en cas d’érosion de l’indépendance des banques centrales.

Par ailleurs, une augmentation des dépenses militaires, dans un contexte de tensions géopolitiques accrues, pourrait soutenir l’activité à court terme, mais au prix de pressions inflationnistes supplémentaires et d’un affaiblissement des équilibres budgétaires, au détriment des dépenses sociales.

Des politiques économiques sous contrainte

Face à cette configuration, le FMI appelle à un pilotage particulièrement fin des politiques économiques. La priorité reste la stabilité des prix et la stabilité financière. Les banques centrales sont invitées à rester vigilantes, tout en évitant de réagir de manière excessive à des chocs d’offre temporaires, tant que les anticipations d’inflation restent maîtrisées.

Sur le plan budgétaire, les recommandations insistent sur la nécessité de cibler les aides vers les populations les plus vulnérables, de manière temporaire et financée, tout en préservant la soutenabilité des finances publiques.

Le rapport met également en avant l’importance de la transparence des politiques économiques, de l’indépendance des institutions monétaires et de la coordination internationale. Il appelle enfin à éviter les restrictions commerciales, jugées inefficaces et potentiellement nuisibles à la croissance mondiale.

La Tunisie face à un choc qu’elle subit plus qu’elle ne maîtrise

Dans ce contexte global, la Tunisie apparaît comme particulièrement exposée. Selon les projections du FMI relayées par Ridha Chkoundali, la croissance économique tunisienne devrait atteindre 2,1% en 2026, un niveau inférieur à la moyenne mondiale (3,1%) et à celle des pays arabes (environ 3,4%).

Dans le même temps, l’inflation devrait s’élever à 6,1%, dépassant largement la moyenne mondiale. Cette situation reflète la structure de l’économie tunisienne, fortement dépendante des importations énergétiques et disposant de marges budgétaires limitées.

L’économiste souligne que « cela reflète la vulnérabilité de l’économie tunisienne face aux chocs de prix ».

Le contraste est particulièrement marqué avec les pays exportateurs de pétrole, qui bénéficient de la hausse des prix de l’énergie. À l’inverse, la Tunisie subit de plein fouet ce renchérissement, sans disposer de leviers suffisants pour en amortir les effets.

À travers cette lecture du rapport du FMI, Ridha Chkoundali met en évidence une réalité préoccupante : la guerre au Moyen-Orient ne constitue pas seulement un choc conjoncturel, mais un facteur de recomposition durable des équilibres économiques mondiaux. Dans ce nouvel environnement, les économies les plus fragiles, dont la Tunisie, apparaissent en première ligne face à des turbulences appelées à s’inscrire dans la durée.

I.N.