Dans un environnement bancaire tunisien marqué par une compression progressive des marges d’intérêt, une pression réglementaire accrue et une transformation structurelle des modèles, les banques évoluent désormais dans un cadre où la performance ne peut plus reposer uniquement sur leurs leviers traditionnels. La croissance demeure présente, mais elle est désormais conditionnée par la capacité à diversifier les revenus, à maîtriser les coûts et à intégrer des mutations profondes liées à la digitalisation et à l’évolution des usages.

C’est dans ce contexte que s’est tenue, jeudi 30 avril 2026, l’Assemblée générale ordinaire d’Amen Bank à son siège, sous l’égide du président de son conseil de surveillance, Rached Fourati, et du président du directoire, Néji Ghandri.

Dès l’ouverture, M. Ghandri, a posé un cadre analytique clair, dépassant le simple commentaire des résultats. « L’année 2025 s’inscrit dans un contexte de reprise progressive de l’économie tunisienne (…) qui s’accompagne toutefois de certaines vulnérabilités, notamment au niveau des équilibres macroéconomiques et des finances publiques », a-t-il déclaré, inscrivant d’emblée la performance de la banque dans une lecture macroéconomique plus large.

Cette mise en perspective est essentielle. La croissance économique, bien que positive, reste modérée et dépendante de facteurs volatils tels que l’agriculture ou le tourisme. Les déséquilibres extérieurs persistent, tout comme les contraintes budgétaires. Dans ce cadre, les banques sont amenées à ajuster leurs stratégies, à arbitrer entre risque et rentabilité et à repenser leurs moteurs de croissance.

« L’économie tunisienne confirme une reprise progressive, bien qu’encore modérée (…) et demeure exposée à des facteurs de volatilité », a-t-il ajouté, résumant ainsi l’environnement dans lequel s’inscrit l’exercice 2025.

Une performance financière solide, mais inscrite dans un rythme de croissance maîtrisé

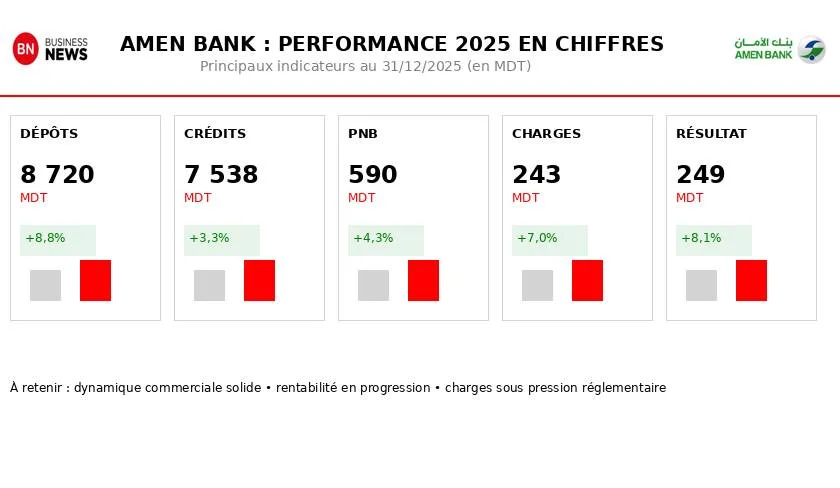

Dans ce contexte, Amen Bank affiche des résultats solides. Le produit net bancaire atteint 590,07 millions de dinars, en progression de 4,16%. Si cette évolution confirme une croissance positive, elle traduit également un certain ralentissement par rapport aux années précédentes, signe d’un environnement moins porteur.

Le résultat net s’établit à 248,65 millions de dinars, en hausse de 8,13%, dépassant les prévisions initiales avec un taux de réalisation avoisinant les 105%. Cette performance témoigne d’une capacité d’exécution réelle et d’une maîtrise globale des équilibres financiers. « Votre banque a fait preuve de résilience (…) en consolidant sa capacité à remplir sa mission en tant qu’acteur clé du financement de l’économie nationale », a souligné le dirigeant.

L’analyse détaillée des revenus montre toutefois une évolution plus nuancée. La progression du produit net bancaire repose de plus en plus sur des sources diversifiées, alors que la contribution des marges d’intérêt est soumise à des pressions structurelles. Cette transformation, loin d’être conjoncturelle, traduit une adaptation progressive du modèle bancaire.

Une dynamique commerciale tirée par la collecte et la gestion des ressources

L’un des éléments les plus marquants de l’exercice reste la dynamique commerciale, en particulier du côté des dépôts. Ceux-ci atteignent 8,72 milliards de dinars, en progression de 8,79%, dépassant les objectifs fixés. Cette performance confirme la capacité de la banque à mobiliser l’épargne et à renforcer sa base de liquidité.

Les crédits, de leur côté, progressent à un rythme plus modéré, avec une hausse de 3,26% pour atteindre 7,54 milliards de dinars. Cette évolution traduit une certaine prudence dans l’octroi de financement, en ligne avec une stratégie de maîtrise du risque.

« La banque a porté ses dépôts à plus de 8,7 milliards de dinars (…) tout en renforçant ses engagements », a rappelé Néji Ghandri, mettant en avant un équilibre recherché entre croissance et prudence.

Ce différentiel entre dépôts et crédits reflète une tendance sectorielle plus large, où la collecte devient un levier stratégique essentiel, non seulement pour soutenir l’activité, mais aussi pour optimiser les coûts de financement.

Une diversification des revenus devenue structurante

Au-delà de la dynamique commerciale, l’analyse de la structure des revenus révèle une évolution profonde du modèle économique de la banque. Les commissions enregistrent une progression de 4,2%, tandis que les revenus de change affichent une hausse particulièrement marquée de 67,8%, venant jouer un rôle d’amortisseur face à la pression sur les marges d’intérêt.

Les revenus issus du portefeuille titres et des opérations financières contribuent également de manière significative à la performance globale, confirmant le rôle croissant des activités de marché dans la création de valeur.

« Cette organisation par pôles métiers permet de diversifier les revenus et de mieux gérer les filières », a expliqué le président du directoire. Cette diversification n’est pas seulement un choix stratégique, elle est devenue une nécessité dans un environnement où les revenus traditionnels sont sous pression.

La direction ne s’en cache pas. « Transformer les dépôts en crédits n’est plus le seul métier (…) la banque doit offrir des services à valeur ajoutée ». Cette déclaration résume à elle seule la mutation en cours : le modèle bancaire se déplace progressivement d’une logique d’intermédiation vers une logique de services et de diversification.

Une rentabilité élevée soutenue par une politique de distribution généreuse

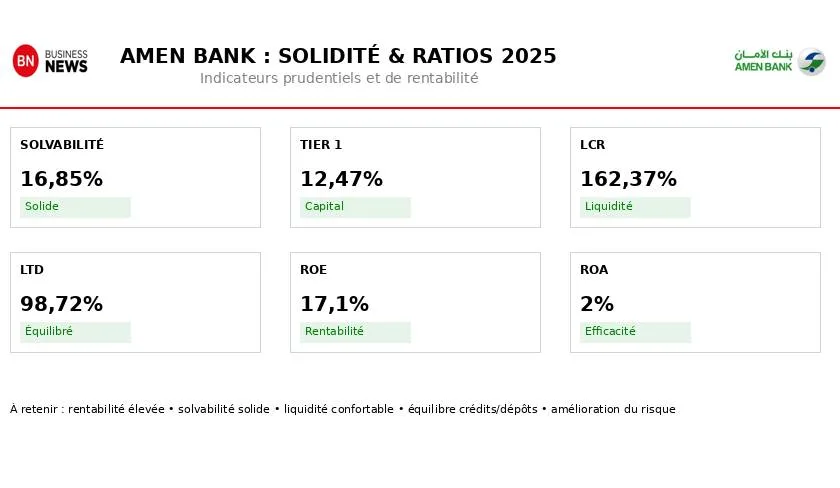

Malgré ces évolutions, Amen Bank parvient à maintenir des niveaux de rentabilité élevés. Le retour sur fonds propres s’établit à 17,1%, tandis que le retour sur actifs atteint 2%. Ces indicateurs témoignent d’une capacité à générer de la valeur dans un environnement contraint.

La politique de distribution vient renforcer cette perception. Le dividende proposé s’élève à 3,6 dinars par action, offrant un rendement de 7,2% et un taux de distribution de 72%. Cette générosité envers les actionnaires s’inscrit dans une logique de fidélisation et de valorisation du titre.

Des ratios solides, reflet d’une structure financière maîtrisée

Les indicateurs prudentiels confirment la solidité de la banque. Le ratio de capital s’établit à 16,85%, largement au-dessus des exigences réglementaires, tandis que le Tier 1 atteint 12,47%. Le ratio de liquidité LCR, à 162,37%, témoigne d’une position de liquidité très confortable.

Le ratio crédits sur dépôts, à 98,72%, traduit un équilibre sain entre les ressources et les emplois. Ces éléments renforcent l’image d’une banque solide, capable d’absorber des chocs et de maintenir ses engagements.

La qualité des actifs s’améliore, avec un taux de créances classées ramené à 8,37%, contre 9,62% un an auparavant. L’objectif affiché de 6,98% à horizon 2026 traduit une volonté claire de poursuivre cette trajectoire.

« L’amélioration repose sur le recouvrement et une production saine », a indiqué la direction, mettant en avant les efforts engagés en matière de gestion du risque.

Une contribution consolidée en forte progression

Au niveau du groupe, la performance est encore plus marquée. Le produit net bancaire consolidé atteint 651,6 millions de dinars, en progression de 15%, tandis que le résultat part du groupe s’élève à 264,84 millions de dinars.

Cette dynamique confirme le rôle croissant des filiales dans la création de valeur et la diversification des revenus. Elle traduit également une stratégie d’expansion et d’intégration plus large, visant à renforcer la position du groupe sur différents segments.

Des pressions réglementaires qui pèsent sur les équilibres

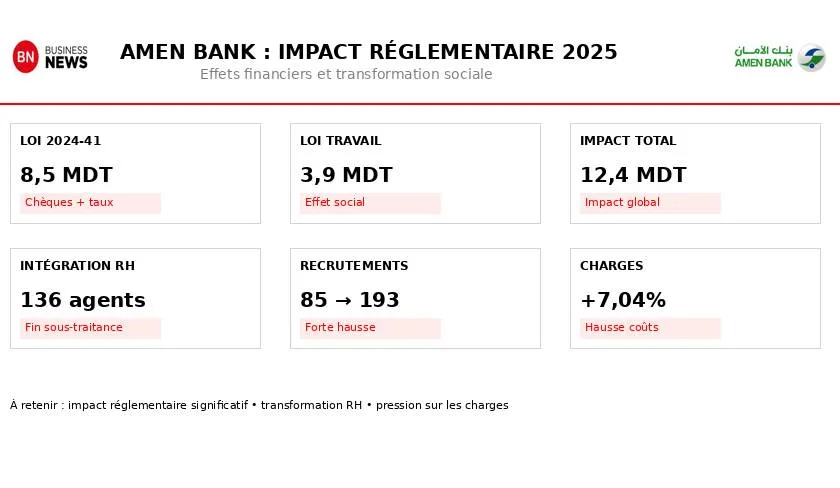

L’exercice 2025 a été marqué par l’impact de plusieurs évolutions réglementaires. La loi 2024-41 a généré un manque à gagner estimé à 8,5 millions de dinars, dont 5,7 millions liés à l’activité des chèques et 2,8 millions aux crédits à taux fixe. À cela s’ajoute l’impact de la réforme du code du travail, évalué à 3,9 millions de dinars.

Au total, ces évolutions représentent un impact de 12,4 millions de dinars, soit un niveau significatif, même s’il reste absorbable au regard des agrégats de la banque.

Impact du Code du travail : une transformation sociale contrainte mais structurante

Au-delà de son impact financier direct, la réforme du Code du travail a également profondément reconfiguré l’organisation interne de la banque. L’année 2025 se distingue ainsi par une accélération marquée des recrutements, avec 193 embauches réalisées, contre seulement 85 en 2024. Cette dynamique ne traduit pas uniquement une volonté de croissance, mais répond avant tout à une contrainte réglementaire, celle d’intégrer directement près de 136 agents auparavant en situation de sous-traitance.

Ce basculement vers l’internalisation constitue un tournant structurel. Il modifie à la fois la composition des effectifs, la gestion des compétences et l’équilibre des coûts. La banque se retrouve ainsi engagée dans une recomposition de son modèle social, avec une montée en puissance des ressources internes et une réduction progressive du recours à des prestataires externes.

Cette transformation s’est traduite par une pression accrue sur les charges de personnel, en hausse de 7,04% en 2025, contre 4,6% une année auparavant. Cette évolution s’explique par plusieurs facteurs conjugués : l’intégration des agents externalisés, la titularisation de certains profils contractuels et l’entrée en vigueur, en juin 2025, des nouvelles dispositions sociales qui ont renforcé les obligations des employeurs.

Pour autant, cette hausse n’a pas été subie de manière passive. La banque a cherché à en atténuer les effets à travers une gestion active des coûts, notamment via la capitalisation partielle des charges liées aux ressources humaines dans le cadre de projets d’investissement. Cette approche a permis de lisser l’impact sur le compte de résultat, tout en accompagnant la transformation structurelle des effectifs.

Au-delà de la seule dimension financière, cette évolution traduit une mutation plus profonde du modèle organisationnel, où la maîtrise des compétences internes devient un enjeu stratégique dans un environnement de plus en plus exigeant.

Un débat révélateur des interrogations du marché

Les échanges avec les actionnaires ont mis en lumière les préoccupations liées à l’évolution du modèle bancaire. Plusieurs intervenants ont souligné la montée des revenus issus des activités connexes, s’interrogeant sur la place du crédit dans la création de valeur.

« Le revenu est de plus en plus généré par les activités connexes (…) alors que le métier de base recule », a ainsi relevé un actionnaire, exprimant une inquiétude partagée par une partie du marché.

D’autres ont insisté sur la nécessité de clarifier l’accès aux financements verts ou encore sur l’état du réseau d’agences, jugé en décalage avec l’image moderne de la banque. Les attentes portent également sur l’utilisation de l’intelligence artificielle et son impact sur l’efficacité opérationnelle.

Une direction qui assume et structure sa réponse

Face à ces interrogations, la direction a apporté des réponses détaillées, révélant une vision stratégique cohérente. Sur la question des marges, le président du directoire a été explicite. « Il faut être agile et compenser la marge d’intérêt (…) par d’autres sources de revenus ».

La banque mise ainsi sur le développement des fonds d’investissement, la banque d’affaires et les activités de marché pour soutenir sa rentabilité.

Sur le plan technologique, l’intelligence artificielle apparaît comme un levier central. « L’intelligence artificielle n’est plus un luxe, c’est un impératif », a affirmé Néji Ghandri, évoquant des gains attendus en termes d’efficacité opérationnelle et de réduction des coûts.

Dans le prolongement de cette vision, la banque a engagé une intégration progressive de solutions basées sur l’IA, couvrant aussi bien le scoring des risques que l’automatisation des processus internes, l’analyse prédictive ou encore la détection des anomalies. Cette montée en puissance technologique vise à améliorer la productivité globale, tout en réduisant les tâches à faible valeur ajoutée et en renforçant la qualité de service.

Au-delà de l’IA, cette transformation s’inscrit dans une accélération plus large de la digitalisation des activités. Les parcours clients ont été progressivement simplifiés, avec une dématérialisation croissante des opérations et une réduction significative des délais de traitement. La banque cherche ainsi à fluidifier l’expérience client tout en améliorant son efficacité opérationnelle.

Cette évolution s’accompagne d’un basculement vers un modèle de pilotage davantage orienté par la donnée. Le déploiement d’outils analytiques et de solutions de reporting avancées permet désormais un suivi en temps réel de la performance commerciale, une meilleure lecture de la rentabilité des clients et une optimisation des décisions opérationnelles.

Dans cette logique, la donnée devient un actif stratégique, au cœur du pilotage de la banque, renforçant la capacité d’anticipation et d’adaptation dans un environnement de plus en plus concurrentiel.

Concernant le réseau, la direction a reconnu un chantier en cours. « 76 agences ont été rénovées (…) et le programme se poursuivra jusqu’en 2027 ». Au-delà de l’aspect esthétique, il s’agit de repenser le modèle d’agence autour du conseil et de l’expérience client, dans un contexte où le digital prend une place croissante.

Sur le plan international, la banque adopte une approche prudente mais opportuniste. Présente en Algérie via une de ses filiales, elle étudie d’autres opportunités en Afrique et en Europe, tout en tenant compte des contraintes réglementaires et des spécificités de chaque marché. « Nous sommes preneurs d’opportunités (…) mais cela dépend des conditions », a résumé le dirigeant.

Le programme NEXT, colonne vertébrale de la transformation

Au cœur des réponses apportées par la direction aux interrogations du marché, le programme NEXT apparaît comme le véritable socle de la transformation engagée par Amen Bank. Il ne s’agit pas d’un simple projet d’amélioration opérationnelle, mais d’une refonte en profondeur du modèle commercial et organisationnel.

Ce programme a permis d’engager une transformation progressive du fonctionnement de la banque, en orientant les équipes vers davantage de proactivité et de structuration dans la démarche commerciale. La prospection a été standardisée, les actions mieux ciblées et les interactions avec la clientèle davantage encadrées, dans une logique de performance durable.

Dans le même temps, le pilotage commercial a été renforcé, avec une meilleure visibilité sur les résultats, une responsabilisation accrue des équipes et un suivi plus fin des indicateurs d’activité. Cette évolution s’accompagne d’une accélération des partenariats avec les entreprises, qui viennent soutenir la dynamique commerciale et élargir les opportunités de croissance.

Cette transformation s’inscrit également dans un mouvement plus large de digitalisation des parcours clients, qui constitue désormais un axe central du développement de la banque. Les processus ont été simplifiés, les délais réduits et l’expérience client améliorée. Dans certains cas, notamment en matière de crédit, la banque est désormais en mesure de délivrer un accord de principe en moins de 24 heures, illustrant concrètement les gains d’efficacité opérationnelle.

Ces évolutions viennent directement prolonger les orientations évoquées par Néji Ghandri, tant dans son discours d’ouverture que dans ses réponses aux actionnaires, lorsqu’il insiste sur la nécessité d’adapter le modèle bancaire aux nouvelles exigences du marché. L’accélération de la digitalisation, le recours à l’intelligence artificielle et l’amélioration de l’efficacité opérationnelle ne relèvent plus d’une logique d’innovation, mais bien d’un impératif stratégique.

Dans cette perspective, le pilotage par la donnée prend une place centrale. Le déploiement d’outils analytiques permet désormais un suivi en temps réel de l’activité commerciale, une meilleure compréhension de la rentabilité client et une optimisation des décisions opérationnelles. La banque s’inscrit ainsi progressivement dans une logique data-driven, où l’information devient un levier clé de performance.

L’intelligence artificielle s’intègre naturellement dans cette dynamique. Évoquée à plusieurs reprises par le dirigeant, elle est appelée à jouer un rôle croissant dans l’automatisation des processus, l’analyse des risques et l’amélioration de la relation client. Elle constitue un levier essentiel pour contenir les coûts et améliorer le coefficient d’exploitation, dans un contexte de pression croissante sur les marges.

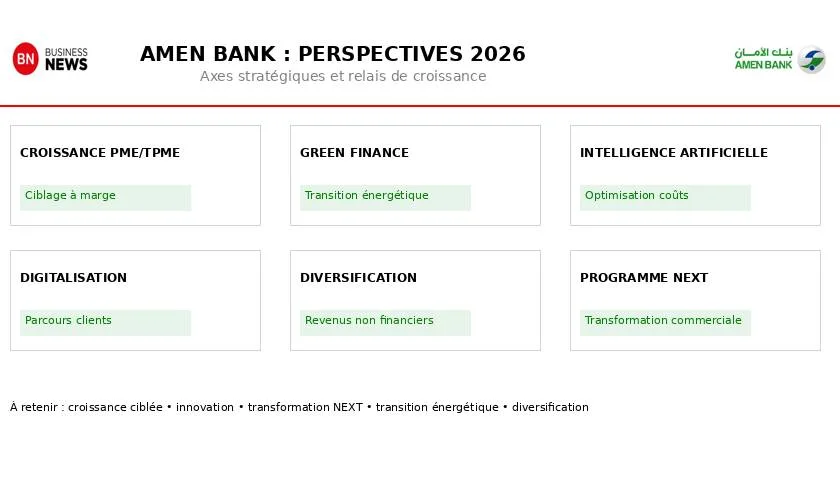

Enfin, ces transformations s’inscrivent pleinement dans la stratégie 2026 de la banque, qui vise à concilier rentabilité et résilience. L’amélioration de l’efficacité opérationnelle, la diversification des revenus et l’optimisation des ressources apparaissent comme des axes prioritaires pour préserver les équilibres financiers.

Une stratégie axée sur la diversification et la transition énergétique

La stratégie de la banque repose sur plusieurs axes complémentaires. La diversification des revenus constitue un pilier central, tout comme le développement de la finance verte.

« La banque s’affirme comme un acteur de référence du financement de la transition énergétique », a indiqué le dirigeant. Avec 41 projets financés et une part de marché de 22% dans le photovoltaïque, Amen Bank cherche à se positionner durablement sur ce segment.

Des perspectives orientées vers l’efficacité et la transformation

Pour 2026, la feuille de route est claire. La banque entend poursuivre une croissance ciblée sur les PME et TPME, renforcer la diversification des revenus, accélérer la digitalisation et l’intégration de l’intelligence artificielle, tout en améliorant son efficacité opérationnelle. « Notre trajectoire reste orientée vers la performance, l’agilité et la résilience », a conclu Néji Ghandri.

Cette orientation s’inscrit dans une stratégie plus globale, structurée autour de la recherche d’un équilibre entre rentabilité et résilience. La banque vise à renforcer ses fondamentaux financiers, à optimiser le rendement de ses capitaux et à améliorer la maîtrise de ses coûts dans un environnement marqué par une pression persistante sur les marges.

Dans ce cadre, l’amélioration du coefficient d’exploitation constitue un objectif central, reposant à la fois sur la digitalisation des processus, l’automatisation des tâches et une meilleure allocation des ressources. La diversification des revenus, déjà engagée, doit également être poursuivie afin de réduire la dépendance aux marges d’intérêt et renforcer la stabilité des résultats.

Par ailleurs, la banque entend poursuivre ses efforts en matière de maîtrise du risque, avec une réduction continue des créances classées et une amélioration des taux de couverture, dans une logique de consolidation de sa solidité financière.

L’ensemble de ces éléments confirme que la transformation engagée par Amen Bank dépasse largement le cadre d’une simple modernisation opérationnelle.

Elle s’inscrit dans une refonte profonde du modèle bancaire, combinant renforcement des fondamentaux financiers, montée en puissance technologique et adaptation aux nouvelles exigences réglementaires.

« Nous construisons une banque plus agile, plus digitale et plus résiliente », résume en filigrane la trajectoire engagée.

Une performance solide, mais un modèle en transition

Au final, Amen Bank présente un profil de banque solide et performante, mais engagée dans une transformation profonde de son modèle. La croissance est au rendez-vous, la rentabilité reste élevée et la création de valeur est tangible.

Mais cette performance repose désormais sur un équilibre plus complexe, où la diversification, la maîtrise des coûts et l’adaptation réglementaire deviennent des conditions essentielles de la soutenabilité.

Dans un secteur en mutation, la banque ne se contente plus d’exploiter ses leviers traditionnels. Elle cherche à redéfinir son positionnement, à intégrer de nouveaux moteurs de croissance et à anticiper les évolutions à venir. La question n’est plus seulement celle de la performance, mais celle de la capacité à maintenir cette performance dans un environnement de plus en plus exigeant.

I.N.