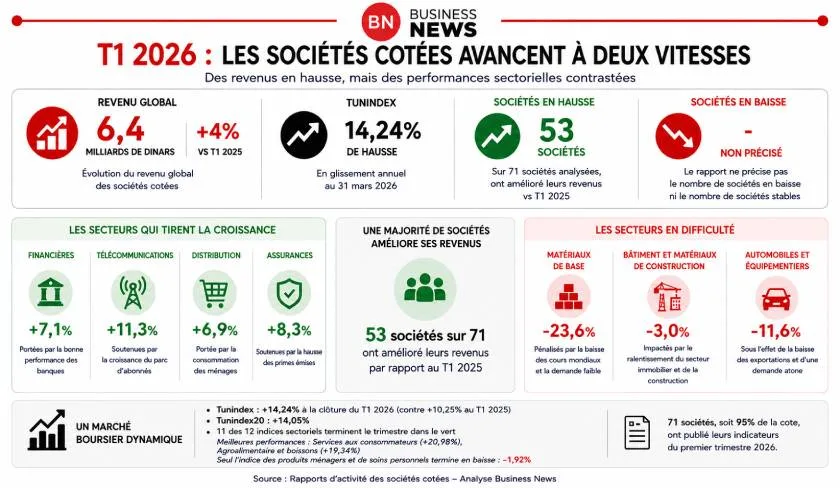

Les sociétés cotées à la Bourse de Tunis ont entamé l’année 2026 sur une dynamique globalement favorable, mais profondément contrastée selon les secteurs. Les indicateurs d’activité publiés au titre du premier trimestre font ressortir une progression du revenu global de 4%, à 6,4 milliards de dinars contre 6,15 milliards un an auparavant. Une évolution qui confirme la capacité de résistance d’une partie importante de la cote tunisienne, même si plusieurs activités industrielles continuent de subir les effets d’un environnement économique difficile.

Derrière cette croissance modérée se dessine en réalité une économie cotée à deux vitesses. D’un côté, les banques, assurances, télécommunications et services aux consommateurs poursuivent leur progression et soutiennent l’activité globale du marché. De l’autre, plusieurs branches industrielles, les matériaux de base ainsi qu’une partie du secteur manufacturier restent pénalisés par le ralentissement de certains marchés, les coûts de production élevés et la faiblesse persistante de plusieurs segments de la demande.

Au total, 71 sociétés, soit 95% de la cote, ont publié leurs indicateurs trimestriels. Parmi elles, 53 entreprises ont amélioré leurs revenus par rapport au premier trimestre 2025. Ce chiffre traduit une orientation globalement positive du marché, mais masque des écarts parfois considérables entre les différents secteurs et même entre sociétés opérant dans les mêmes activités.

Les financières restent le principal moteur de la cote

Comme lors des précédents exercices, le secteur financier demeure le principal soutien de la croissance des sociétés cotées. Les douze banques cotées ont réalisé un produit net bancaire cumulé de près de 1,88 milliard de dinars au premier trimestre 2026, contre près de 1,76 milliard un an auparavant, soit une progression de 6,8%.

Cette évolution confirme le poids croissant des financières dans la structure même de la cote tunisienne. Les sociétés composant le Tunindex20 ont généré plus de quatre milliards de dinars de revenus, soit 63% du revenu global des sociétés cotées. Une grande partie de cette masse reste concentrée autour des grandes banques et des groupes financiers, qui continuent d’attirer l’essentiel des flux du marché.

Plusieurs établissements affichent des progressions à deux chiffres. Amen Bank améliore son produit net bancaire de 13,5%, l’ATB de 13,2% et la BNA de 10%. La BT progresse de 6,9%, alors que la Biat conserve la première place du secteur avec près de 399 millions de dinars de produit net bancaire trimestriel, en hausse de 3,5%.

Ces performances traduisent la capacité des banques à maintenir des revenus élevés dans un contexte encore marqué par des taux relativement soutenus et par une demande de financement qui reste orientée vers les besoins de trésorerie et de restructuration plutôt que vers une véritable relance de l’investissement productif.

Le segment des assurances confirme également sa bonne orientation. Les primes émises par les compagnies cotées ont progressé de 8,3%, atteignant 614 millions de dinars contre 567 millions un an auparavant.

BH Assurance se distingue avec une progression de 28,2%, tandis que Maghrebia et Maghrebia Vie affichent des hausses respectives de 10,4% et 10,2%. Le secteur financier dans son ensemble enregistre ainsi une croissance de 7,1%, soit l’une des meilleures performances sectorielles du trimestre.

Le segment du leasing affiche également une orientation favorable, malgré un environnement de financement encore contraignant. Les sept sociétés de leasing cotées ont enregistré une progression globale de 7,2% de leurs revenus nets, à 148 millions de dinars contre 138 millions un an auparavant.

Tunisie Leasing et Factoring améliore ses revenus de 10,7%, Hannibal Lease de 8,8% et CIL de 15,5%, alors que BH Leasing progresse de 12,6%. Cette évolution montre que les activités de financement continuent de bénéficier des besoins de trésorerie et d’équipement des entreprises, même dans un contexte marqué par le ralentissement de plusieurs secteurs productifs.

Cette domination des financières confirme une tendance observée depuis plusieurs années : la croissance de la cote tunisienne repose de plus en plus sur les activités de services et d’intermédiation, alors que plusieurs secteurs industriels peinent encore à retrouver une dynamique durable.

Consommation et distribution affichent une meilleure résistance

Les secteurs liés à la consommation montrent également une certaine capacité de résistance, malgré un pouvoir d’achat toujours sous pression.

Les grands groupes agroalimentaires cotés – Poulina Group Holding, Délice Holding et SFBT – ont enregistré une progression globale de 1,9%, avec des revenus dépassant 1,52 milliard de dinars au premier trimestre.

Poulina Group Holding conserve son statut de première capitalisation industrielle du marché avec plus d’un milliard de dinars de revenus trimestriels. SFBT améliore son chiffre d’affaires de 5,6%, tandis que Land’Or affiche une croissance de 11,4%, l’une des meilleures performances du compartiment agroalimentaire. Délice Holding évolue en revanche quasiment à l’équilibre avec une hausse limitée à 0,5%.

La grande distribution continue, elle aussi, de bénéficier d’un niveau de consommation relativement stable. Magasin Général et Monoprix affichent des progressions respectives de 6,2% et 5,8%, permettant au secteur des services aux consommateurs de progresser globalement de 6,5%.

Ces chiffres semblent montrer que, malgré les tensions inflationnistes et les contraintes sur le revenu des ménages, certaines activités directement liées à la consommation courante continuent de bénéficier d’une demande relativement résiliente, notamment dans les produits alimentaires et la distribution organisée.

Dans la distribution, les performances restent contrastées. Les concessionnaires automobiles affichent des évolutions divergentes, avec une hausse de 9,1% des revenus de City Cars et de 2,1% pour Ennakl Automobiles, tandis qu’Artes recule de près de 25%. De son côté, Cellcom, spécialisée dans la distribution de produits technologiques et de téléphonie, voit ses revenus reculer de plus de 25%.

Ces écarts traduisent des dynamiques contrastées au sein du secteur de la distribution, dans un contexte où la disponibilité des produits, les conditions d’approvisionnement et le positionnement commercial continuent de peser fortement sur l’évolution des revenus.

Industrie et matériaux restent les principaux points faibles

A l’inverse des financières et des services, plusieurs secteurs industriels continuent d’afficher des signes de fragilité.

Le secteur des matériaux de base enregistre la plus forte baisse sectorielle du marché avec un recul de 23,6%. Le sous-secteur de la chimie apparaît particulièrement touché. L’ICF voit ses revenus chuter de 47,8%, tandis que Sotipapier recule de 31,1% et Sotuver de 24,7%.

Ces contre-performances reflètent les difficultés persistantes de plusieurs activités industrielles exportatrices, dans un environnement marqué par une demande extérieure peu dynamique, des conditions de marché toujours tendues ainsi que des contraintes techniques et opérationnelles pesant temporairement sur les capacités de production de certaines entreprises.

Dans les matériaux de construction, la situation reste également compliquée. Carthage Cement enregistre une baisse de 15,3% de son chiffre d’affaires et Ciments de Bizerte recule de 32%. Ces évolutions reflètent le ralentissement persistant de plusieurs segments de la construction et de l’immobilier, dans un contexte marqué par une demande encore fragile et un rythme d’investissement limité.

Le secteur de la santé termine lui aussi le trimestre dans le rouge avec une baisse globale de 7%, pénalisé notamment par le recul d’Unimed (-7%) et de Siphat (-7,3%).

Cette faiblesse de plusieurs activités industrielles contraste fortement avec la dynamique observée dans les services et confirme que la reprise demeure encore incomplète et déséquilibrée au sein du tissu économique coté.

Des écarts de performance spectaculaires

Le rapport met également en évidence des divergences très marquées entre sociétés.

Certaines valeurs affichent des progressions exceptionnelles, souvent liées à des effets de base, à des reprises d’activité ou à des opérations ponctuelles. Sits signe ainsi la plus forte hausse du marché avec +316,2%, devant STA (+146,3%) et Essoukna (+68,5%).

A l’opposé, plusieurs sociétés enregistrent des reculs extrêmement prononcés. Simpar affiche une baisse de 99,2%, tandis qu’ICF, Eurocycles et New Body Line reculent respectivement de 47,8%, 46,2% et 36,9%.

La forte baisse enregistrée par Simpar illustre notamment les difficultés touchant les projets immobiliers de haut standing, généralement plus sensibles au ralentissement de la demande et aux contraintes de financement. Les reculs observés chez ICF, Eurocycles et New Body Line confirment, pour leur part, les difficultés persistantes de plusieurs activités industrielles exportatrices, notamment dans les filières chimiques, manufacturières et textiles, confrontées à une demande extérieure peu dynamique et à des conditions de marché toujours tendues.

Une Bourse plus optimiste que l’économie réelle

Malgré ces fragilités sectorielles, la tendance boursière reste particulièrement favorable.

Le Tunindex a progressé de 14,24% à la clôture du premier trimestre 2026, contre 10,25% à la même période de 2025. Le Tunindex20 a, pour sa part, gagné 14,05%.

Cette hausse des indices apparaît nettement supérieure à celle des revenus globaux des sociétés cotées, limités à +4%. Ce décalage traduit un certain optimisme des investisseurs quant à l’évolution future des résultats des entreprises et de l’environnement économique.

Les flux du marché semblent continuer à se concentrer sur les grandes capitalisations bancaires, financières et de consommation, considérées comme les segments les plus résilients de la cote tunisienne.

Onze des douze indices sectoriels publiés par la Bourse de Tunis ont terminé le trimestre dans le vert. Les meilleures performances reviennent aux services aux consommateurs (+20,98%) ainsi qu’au secteur agroalimentaire et boissons (+19,34%). Seul l’indice des produits ménagers et de soins personnels termine en territoire négatif avec un recul de 1,92%.

Au final, les indicateurs du premier trimestre 2026 confirment une économie cotée encore largement soutenue par les financières, les services et certaines activités de consommation, tandis qu’une partie importante du tissu industriel continue de subir les effets d’un environnement économique tendu. Cette concentration de la croissance autour de quelques grands groupes et secteurs apparaît désormais comme l’un des principaux traits de la cote tunisienne, dans un marché où les écarts entre secteurs gagnants et secteurs fragilisés continuent de se creuser.

I.N.