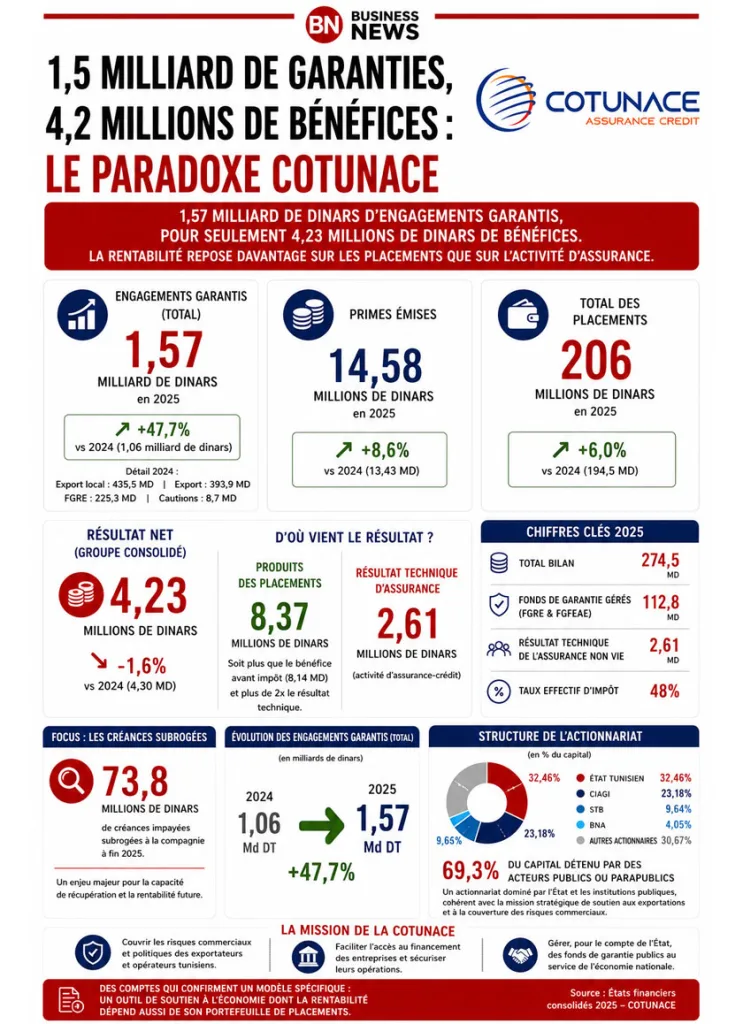

Les engagements gérés dépassent 1,57 milliard de dinars. Les primes progressent de 8,6%. Le portefeuille de placements atteint 206 millions. Mais le résultat net de la Cotunace recule à 4,23 millions de dinars en 2025, plombé par un déficit technique masqué, une sinistralité en forte hausse et une pression fiscale de 48%. Les comptes 2025 racontent une autre histoire que celle des chiffres de façade.

À première vue, la Compagnie Tunisienne pour l’Assurance du Commerce Extérieur (Cotunace) se porte bien. Très bien, même. Les engagements qu’elle gère au nom des exportateurs et opérateurs tunisiens ont franchi le seuil symbolique de 1,57 milliard de dinars à fin 2025, un chiffre qui témoigne, dit-on dans les couloirs de Monplaisir, de la confiance croissante du tissu économique national dans cet outil de couverture des risques commerciaux et non commerciaux.

Les primes émises progressent de 8,6%, passant de 13,4 à 14,6 millions de dinars. Le total bilan dépasse 274 millions. Les fonds de garantie gérés pour le compte de l’État (le FGRE et le FGFEAE) atteignent conjointement 112,8 millions de dinars, en hausse de plus de 8%. Les placements totalisent 206 millions. Partout, les indicateurs montent.

Sauf un et le plus important : le résultat net. De 4,30 millions de dinars en 2024, il tombe à 4,23 millions en 2025. Un repli modeste en valeur absolue (70 000 dinars, à peine) mais qui concentre, à lui seul, toutes les contradictions d’une institution dont l’activité croît sans que la rentabilité suive.

À rappeler, toutefois, que la Cotunace n’est pas une compagnie d’assurance ordinaire dont la vocation première est de maximiser ses profits. Créée en 1984, elle est l’instrument par lequel l’État tunisien couvre les exportateurs contre les risques d’impayés et gère deux fonds de garantie souverains pour le compte du ministère des Finances. Que cette institution génère 4,23 millions de dinars de bénéfice net sur 1,57 milliard d’engagements gérés n’est pas, en soi, une anomalie : ce ratio reflète une logique de service public, pas de rentabilité actionnariale.

Cela n’empêche que la question mérite d’être posée : comment une compagnie qui gère plus d’un milliard et demi d’engagements, qui voit ses primes progresser de près de 9% et ses placements gonfler d’année en année, peut-elle voir ses bénéfices stagner, voire reculer ? La réponse est dans les comptes. À condition de savoir où regarder.

Un assureur qui ne gagne pas sa vie comme assureur

Le résultat technique (celui qui mesure la performance du cœur de métier, l’assurance-crédit) s’établit à 2,61 millions de dinars en 2025, contre 2,90 millions un an plus tôt, soit un recul de 10%. Mais ce chiffre est lui-même trompeur, presque cosmétique. Avant la reprise de la provision d’équilibrage (un matelas de précaution constitué lors des bonnes années et que la réglementation autorise à ponctionner quand le résultat technique vire au rouge) la performance intrinsèque de l’activité d’assurance est en réalité négative : -1,28 million de dinars. L’assureur des exportateurs tunisiens est, en 2025, techniquement déficitaire sur son métier premier.

Ce qui sauve les comptes, c’est le portefeuille de placements. Avec 206 millions de dinars investis (essentiellement en bons du Trésor, comptes à terme et obligations) la Cotunace génère 8,37 millions de dinars de produits financiers, en légère hausse par rapport aux 8,28 millions de 2024. Soit deux fois le résultat technique affiché, et plus de six fois le résultat technique réel.

La compagnie, en d’autres termes, gagne davantage en gérant son épargne qu’en couvrant les risques de ses assurés. Les dépôts à terme seuls (6,33 millions de dinars de revenus) rapportent plus que l’ensemble de l’activité d’assurance nette.

Ce n’est pas nécessairement une anomalie propre à la Cotunace : dans le secteur de l’assurance-crédit, les produits de placement jouent structurellement un rôle de complément. Mais l’écart entre les deux piliers ne cesse de se creuser. Et la question qui s’impose, que personne ne pose officiellement, est celle-ci : que restera-t-il de la rentabilité de la compagnie si les taux d’intérêt venaient à baisser significativement ou si le portefeuille obligataire se dépréciait ?

L’État prend presque autant que les actionnaires ne reçoivent

Il y a un autre chiffre qui interpelle, et qui n’apparaît jamais dans les premières lectures des comptes : la pression fiscale. Sur un bénéfice avant impôt de 8,14 millions de dinars, la Cotunace acquitte 3,91 millions au titre de l’impôt sur les sociétés, de la contribution sociale de solidarité et de la taxe conjoncturelle ; soit un taux effectif de 48%. Presque la moitié du bénéfice part en impôts avant même que les actionnaires ne touchent un centime. Il reste 4,23 millions de dinars nets à distribuer ou à mettre en réserve.

Le paradoxe est saisissant : la Cotunace est un instrument de politique publique, créée par l’État, contrôlée par l’État (qui détient directement 32,4% de son capital) et dont la mission est de soutenir les exportations tunisiennes. Elle gère deux fonds de garantie souverains pour le compte du ministère des Finances. Et c’est ce même État qui lui prélève 480 millimes sur chaque dinar de bénéfice. Le dividende versé au titre de l’exercice 2024 s’est établi à 4 dinars net par action, soit à peine 1,06 million de dinars au total. Une somme dérisoire au regard des engagements portés et de la mission assumée.

Les sinistres montent, les créances s’accumulent

Derrière les agrégats rassurants, la sinistralité se dégrade. Les charges brutes de sinistres progressent de 9,7%, passant de 4,09 à 4,48 millions de dinars. Mais c’est surtout en net (après intervention des réassureurs) que la hausse est frappante : de 0,97 million en 2024 à 2,39 millions en 2025, soit une multiplication par 2,5 en un seul exercice. La réassurance absorbe moins bien le choc qu’auparavant, et la part résiduelle à la charge de la Cotunace s’alourdit sensiblement.

Plus préoccupant encore : le stock de créances impayées subrogées à la compagnie (autrement dit, les créances que la COTUNACE a indemnisées à la place de ses assurés et qu’elle tente désormais de récupérer auprès des débiteurs défaillants) atteint 73,8 millions de dinars en valeur brute à fin 2025, contre 70 millions un an plus tôt. Ces créances, provisionnées à hauteur de 59 millions de dinars d’indemnisations cumulées, illustrent avec une clarté brutale l’ampleur des impayés dans le commerce tunisien, tant à l’export que sur le marché local. C’est une montagne silencieuse que la compagnie porte dans son bilan, année après année, avec des perspectives de récupération que les notes elles-mêmes qualifient de « généralement faibles ».

Une AGO sous tension feutrée

L’assemblée générale ordinaire convoquée demain jeudi 18 juin devrait approuver ces comptes sans encombre apparent. Le commissaire aux comptes, Anis Smaoui, a certifié les états financiers sans réserve ni observation. Le contrôle interne n’a pas révélé d’insuffisances majeures. Le taux de couverture des provisions techniques par les actifs atteint 330%, un ratio largement confortable au regard des exigences réglementaires. Les capitaux propres progressent de 4,5%, à 66,6 millions de dinars. Formellement, tout est en ordre.

Mais les actionnaires (l’État tunisien en tête, suivi de CIAGI avec 23,2%, de Tunis Re avec 6,5% et d’une constellation de banques et compagnies d’assurance locales) auront peu de raisons de pavoiser. Le bénéfice par action recule de 16,23 à 15,97 dinars. Et si la Cotunace reste un acteur indispensable à l’architecture de soutien aux exportations tunisiennes, le seul, en réalité, à assumer cette mission dans un pays où le commerce extérieur reste structurellement déficitaire. L’écart qui se creuse entre la croissance spectaculaire de ses engagements gérés et la stagnation persistante de sa rentabilité appelle des réponses que les chiffres seuls ne peuvent pas donner. Et que personne, pour l’instant, ne semble pressé de formuler.

Raouf Ben Hédi