Dans un exercice 2025 jugé difficile pour l’ensemble du secteur bancaire, Wifak International Bank n’a pas échappé aux pressions ayant marqué la profession. Réunis en Assemblée générale ordinaire ce vendredi 24 avril 2026 à Centre d’affaires aux Berges du Lac III, sous l’égide du président du Conseil d’administration Bassem Tantush, en présence notamment du fondateur et directeur général Mohamed Mellousse et du directeur général adjoint Thameur Derbel, les actionnaires ont toutefois entendu un discours résolument confiant sur les perspectives de l’établissement. La banque a mis en avant la solidité de ses fondamentaux, la progression de son activité commerciale et la résilience de ses résultats, estimant que sans l’impact de nouvelles dispositions réglementaires, de charges exceptionnelles et de plusieurs investissements structurants, le bénéfice net aurait affiché une évolution plus soutenue.

Mohamed Mellousse : 2025, une année exigeante mais structurante

Prenant la parole devant les actionnaires, Mohamed Mellousse a reconnu que l’exercice écoulé avait été particulièrement exigeant pour l’ensemble du secteur bancaire. Il a expliqué que l’année a été marquée par un environnement économique complexe, l’accélération des mutations technologiques ainsi que l’évolution rapide des exigences réglementaires.

Selon lui, ces transformations imposent désormais aux banques une capacité d’adaptation permanente, une agilité accrue dans les modes de gestion et une mobilisation renforcée des ressources humaines. Le dirigeant a toutefois tenu à souligner que, malgré ce contexte, Wifak Bank a poursuivi sa trajectoire de développement, continué à investir et maintenu le cap de ses grands projets structurants.

Mohamed Mellousse a notamment mis en avant la poursuite de la transformation du système d’information, l’extension du réseau commercial, le renforcement des canaux digitaux et la consolidation des dispositifs de gouvernance, de conformité et de gestion des risques. Il a présenté ces investissements comme des choix nécessaires pour préparer la prochaine phase de croissance de la banque et améliorer sa compétitivité.

Une activité commerciale en nette progression

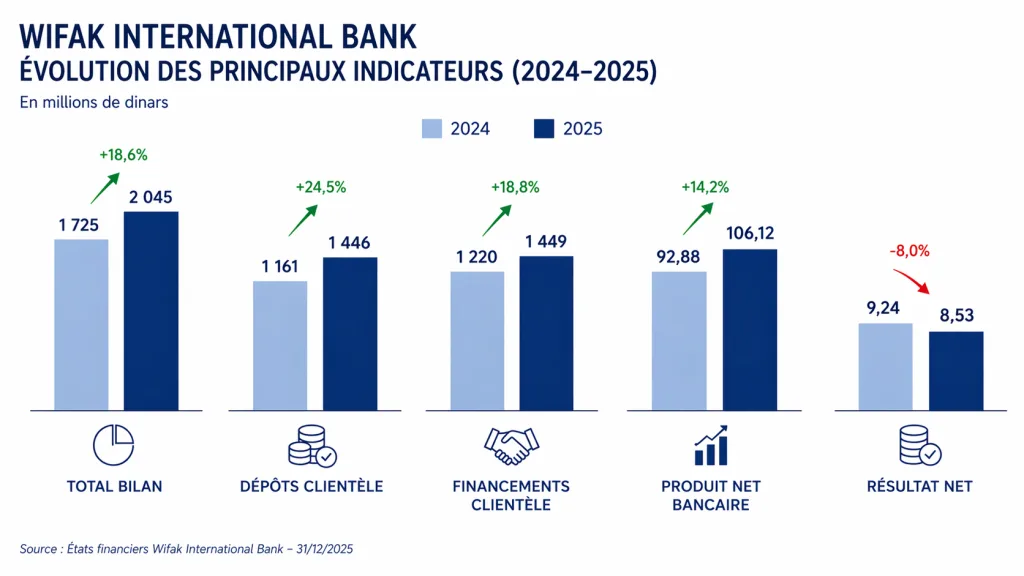

Les principaux indicateurs d’exploitation publiés au titre de l’exercice 2025 traduisent une poursuite du développement de la banque. Le total bilan a franchi pour la première fois le seuil des deux milliards de dinars pour atteindre 2,04 milliards de dinars, contre 1,72 milliard à fin 2024, soit une progression proche de 19%. Les dépôts de la clientèle ont enregistré une hausse soutenue pour s’établir à 1,446 milliard de dinars, contre 1,16 milliard un an auparavant, représentant désormais 71% du total bilan. Sur la période 2021-2025, la banque a souligné une croissance annuelle moyenne de l’ordre de 23% de ses dépôts.

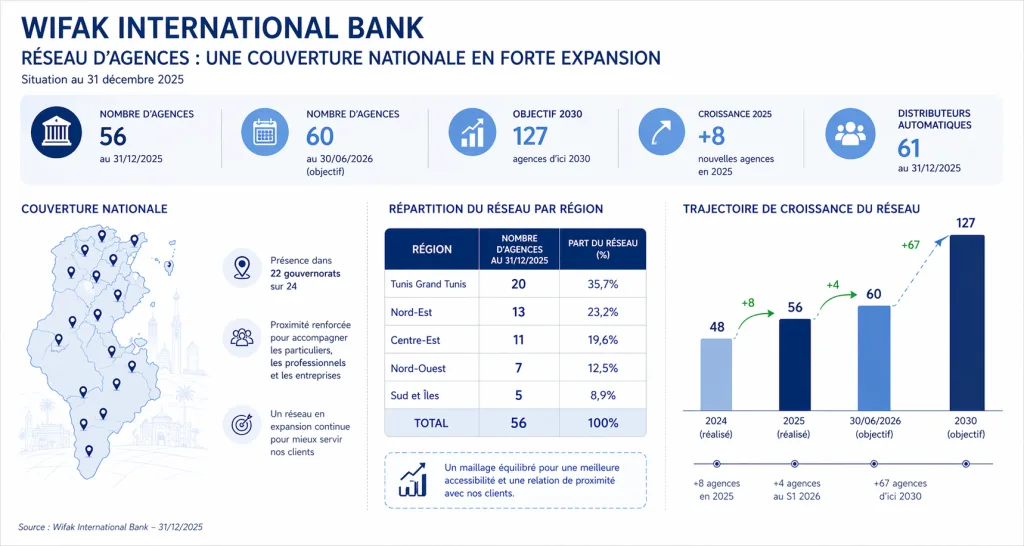

Les financements accordés à la clientèle ont, de leur côté, progressé à 1,449 milliard de dinars, contre 1,22 milliard à fin 2024, confirmant la poursuite du développement commercial et l’élargissement du portefeuille clientèle. Le réseau commercial a également poursuivi son expansion avec 56 agences à fin 2025, contre 48 un an auparavant. Le nombre de distributeurs automatiques a progressé de 52 à 61 unités, illustrant la stratégie de proximité territoriale et de renforcement de la couverture commerciale.

Produit net bancaire en hausse de 14%

Le Produit net bancaire a atteint 106,12 millions de dinars, contre 92,88 millions en 2024, soit une progression de 14%. Cette évolution a été portée par la marge nette sur profit, principale source de revenus de la banque, qui a progressé à 71,69 millions de dinars contre 62,37 millions, soit une hausse de 15%. Les commissions nettes se sont élevées à 31,32 millions de dinars contre 28,01 millions, en progression de 12%, tandis que les gains sur portefeuille titres commercial et opérations financières ont atteint 2,32 millions de dinars. Les revenus du portefeuille d’investissement ont, pour leur part, bondi à 784.000 dinars contre 309.000 dinars auparavant.

Résultat net en léger repli sous l’effet de facteurs exceptionnels

Le résultat net de l’exercice s’est établi à 8,53 millions de dinars, contre 9,24 millions de dinars en 2024, soit un repli modéré d’environ 8%. La direction générale a expliqué cette évolution, estimant qu’elle ne traduisait pas un affaiblissement de l’activité mais l’impact cumulé de plusieurs facteurs non récurrents ou exogènes. Parmi eux figure l’entrée en vigueur de l’article 412 ter de la loi n°2024-41, ayant imposé un abattement de 50% sur les intérêts à taux fixes, mesure qui a pesé sur certains revenus du secteur bancaire. Un impact évolué 479.000 dinars en 2025.

Le management a également évoqué les effets de la nouvelle réglementation sur les chèques. Si cette réforme a permis une baisse significative des incidents, avec une diminution de près de 70% des chèques impayés selon les explications fournies, elle s’est aussi traduite par la disparition de certaines commissions auparavant encaissées ainsi que par des coûts opérationnels supplémentaires liés au nouveau dispositif. La banque a par ailleurs rappelé que l’exercice 2025 a coïncidé avec la poursuite d’investissements structurants dans le système d’information, la digitalisation, l’extension du réseau d’agences et la montée en charge de plusieurs projets stratégiques.

Charges en hausse dans un contexte de transformation

Les frais généraux se sont établis à 75,5 millions de dinars, contre 61,3 millions en 2024, soit une progression de 23%. Cette hausse provient principalement des frais de personnel, passés de 38,8 millions à 51,1 millions de dinars, en augmentation de près de 32%. Les effectifs ont fortement progressé, passant de 484 collaborateurs en 2024 à 657 agents en 2025. Selon les explications fournies lors de l’AGO, cette évolution s’inscrit à la fois dans la dynamique de croissance du réseau, les besoins liés aux nouveaux projets ainsi que dans l’adaptation à de nouvelles exigences réglementaires et organisationnelles du marché du travail. L’effet de la nouvelle législation du travail, a conduit à l’intégration de personnels auparavant externalisés ou employés sous d’autres formes contractuelles, une dépense supplémentaire qui n’était pas prévu dans le Business Plan de la banque. Selon les explications données à Business News, l’impact de cette mesure aurait avoisiné les 7,5 millions de dinars.

Les charges générales d’exploitation ont également progressé, de même que les amortissements liés aux investissements réalisés. Le coefficient d’exploitation ressort ainsi à 66% en 2025.

Risques maîtrisés et politique prudente de provisions

Wifak Bank a maintenu une politique prudente de couverture des risques. Les dotations aux provisions et corrections de valeur ont atteint environ 18,6 millions de dinars, contre 17,1 millions en 2024. Le stock total des provisions s’élève à 83,97 millions de dinars, réparti entre 44,06 millions de provisions individuelles, 8,86 millions de provisions additionnelles et 31,05 millions de provisions collectives. Les agios réservés atteignent 10,69 millions de dinars.

Le taux des créances classées s’établit à 6,64%, contre 6,32% en 2024. Le taux d’impayés ressort à 4,97%, contre 4,84% un an auparavant. Le taux de couverture des créances classées s’inscrit à 45,92%.

Ratios prudentiels au-dessus des seuils réglementaires

Sur le plan réglementaire, la banque affiche un ratio de solvabilité de 11,71%, au-dessus du minimum réglementaire de 10%, un ratio Tier 1 de 7,78%, supérieur au seuil minimum de 7%, ainsi qu’un ratio de liquidité de 147,5%, nettement au-dessus du minimum de 100%. Le ratio LTD s’est amélioré à 112,9%, contre 114,1% en 2024. Les fonds propres nets se sont établis à 244,1 millions de dinars, contre 197,5 millions un an plus tôt.

Dividende : priorité à la consolidation

Interrogée sur la distribution de dividendes, la direction a rappelé que la banque demeure dans une phase de consolidation et de croissance, marquée par d’importants investissements depuis sa transformation en banque universelle islamique. Issue de la transformation d’El Wifack Leasing en banque en 2015, Wifak Bank a officiellement lancé ses activités commerciales en 2017. Le management a expliqué que les investissements consentis depuis la création, notamment technologiques, commerciaux et humains, continuent d’être absorbés progressivement. Le report à nouveau demeure supérieur à seize millions de dinars, traduisant encore cette phase de maturation du modèle économique.

Mohamed Mellousse a toutefois indiqué en réponse à une interrogation de Business News qu’en l’absence de changement majeur du contexte, la banque pourrait envisager une première distribution de bénéfices à partir de 2028 ou 2029, une fois les déficits cumulés apurés et la trajectoire de rentabilité davantage consolidée.

Perspectives : cap sur 2030 et changement de dimension

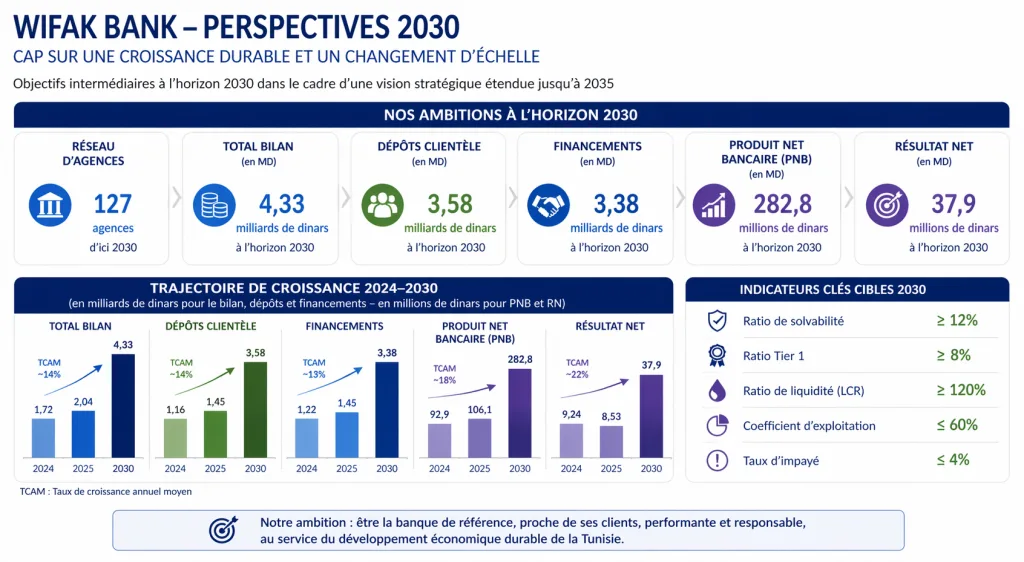

Au-delà des résultats de l’exercice 2025, la direction générale a surtout voulu mettre en avant la prochaine étape de développement de Wifak Bank. Mohamed Mellousse a indiqué que le conseil d’administration travaille sur une vision stratégique étendue jusqu’à 2035, avec des objectifs intermédiaires ambitieux à l’horizon 2030.

La banque vise ainsi un changement d’échelle marqué, avec un réseau appelé à atteindre 127 agences, contre 56 à fin 2025 et 60 attendues au 30 juin 2026. Le total bilan est projeté à 4,33 milliards de dinars, les dépôts clientèle à 3,58 milliards de dinars et les financements à 3,38 milliards de dinars.

Sur le plan de la rentabilité, Wifak Bank cible un Produit net bancaire de 282,8 millions de dinars et un résultat net de 37,9 millions de dinars à l’horizon 2030. La direction mise également sur l’amélioration progressive du coefficient d’exploitation grâce aux investissements déjà engagés et à la montée en puissance des activités à plus forte valeur ajoutée.

Sur le plan régional, la banque a confirmé l’ouverture prochaine de sa succursale en Libye, présentée comme une première étape avant un développement plus large en Afrique.

Une ligne PME de 682 mille dinars approuvée

Les actionnaires ont également approuvé la création d’une ligne de financement dédiée aux petites et moyennes entreprises, conformément à l’article 412 de la loi n°2024-41. Cette enveloppe représente 8% des bénéfices de l’exercice 2025, soit 682.282 dinars. Elle sera activée dès publication du décret fixant les conditions d’octroi. Cette décision rejoint les orientations défendues par la direction générale, qui a insisté sur la vocation de Wifak Bank à financer l’économie réelle, les PME, les entrepreneurs et les projets créateurs de valeur.

Système d’information, digitalisation et vision 2035

Mohamed Mellousse a particulièrement insisté sur les grands chantiers engagés par la banque. Parmi eux figure un vaste programme de transformation du système d’information, présenté comme l’un des projets les plus structurants depuis la création de l’établissement. Ce chantier englobe la modernisation du core banking system, des plateformes digitales, des paiements, des canaux à distance et des outils de pilotage. La direction a reconnu qu’un tel programme exerce une pression importante sur les ressources internes, tout en le jugeant indispensable pour préparer la prochaine phase de croissance.

Le conseil d’administration s’est par ailleurs réuni autour d’une vision stratégique allant jusqu’à 2035, avec des objectifs intermédiaires à l’horizon 2030 portant notamment sur la croissance du Produit net bancaire, du résultat net et du réseau commercial.

Conformité islamique confirmée

Le rapport annuel du comité de conformité a conclu que les contrats, opérations et produits réalisés en 2025 ont été exécutés conformément aux principes de la finance islamique. Le comité a également relevé que les pénalités de retard, après taxes, d’un montant de 368,9 mille dinars, n’ont pas été comptabilisées en revenus bancaires mais affectées aux mécanismes prévus à cet effet, conformément aux standards applicables. Des montants totalisant 778,29 dinars ont par ailleurs été affectés à des actions d’utilité publique et de solidarité.

Une banque encore jeune qui veut changer de dimension

Au terme de cette AGO, Wifak Bank a cherché à faire passer un message clair : malgré un environnement 2025 complexe et plusieurs charges exceptionnelles, la banque estime disposer aujourd’hui d’une base financière plus solide, d’un réseau élargi, d’un modèle mieux structuré et d’une capacité de croissance renforcée. Pour un établissement dont l’activité bancaire universelle n’a réellement démarré qu’en 2017, la direction considère que la phase d’investissement intensif touche progressivement à maturité, avec l’ambition d’ouvrir un nouveau cycle de développement rentable dans les prochaines années.

I.N.