Les assemblées générales d’Assurances Maghrebia et de sa filiale Assurances Maghrebia Vie se tiendront vendredi 15 mai 2026 dans un climat serein, porté par des résultats solides et des bénéfices confortables. Mais derrière ces performances se cache une mutation plus profonde : celle d’un groupe d’assurance dont la rentabilité repose désormais largement sur les placements financiers, les valorisations IFRS et les revenus de marché. Une évolution d’autant plus intrigante que Maghrebia Vie publie des comptes IFRS établis « hors IFRS 17 », la principale norme internationale du secteur assurantiel. À la lecture des états financiers et des observations des commissaires aux comptes, une question finit par émerger : Maghrebia est-elle encore avant tout un assureur… ou déjà un groupe financier ?

Vendredi prochain, les actionnaires de Assurances Maghrebia et de Assurances Maghrebia Vie se réuniront pour approuver les comptes de l’exercice 2025. Deux assemblées générales organisées dans un climat serein, sans scandale apparent, sans crise de gouvernance et avec des résultats que beaucoup d’entreprises tunisiennes envieraient.

Les résultats publiés par le groupe restent parmi les plus solides du secteur.

Mais lorsqu’on lit attentivement les états financiers — en normes tunisiennes puis en IFRS — une autre histoire apparaît. Celle d’un assureur qui ressemble de plus en plus à un acteur financier sophistiqué, porté par les placements, les plus-values et les valorisations d’actifs.

Le tout sous le contrôle d’un actionnaire qui n’est pas un industriel de l’assurance, mais une holding financière : Union Financière, qui détient 77,59 % du capital de Maghrebia.

Maghrebia Vie, elle, est contrôlée directement par Assurances Maghrebia, qui en détient 58,74 %, aux côtés d’Union Financière Holding, Florus Invest Holding et d’autres actionnaires minoritaires.

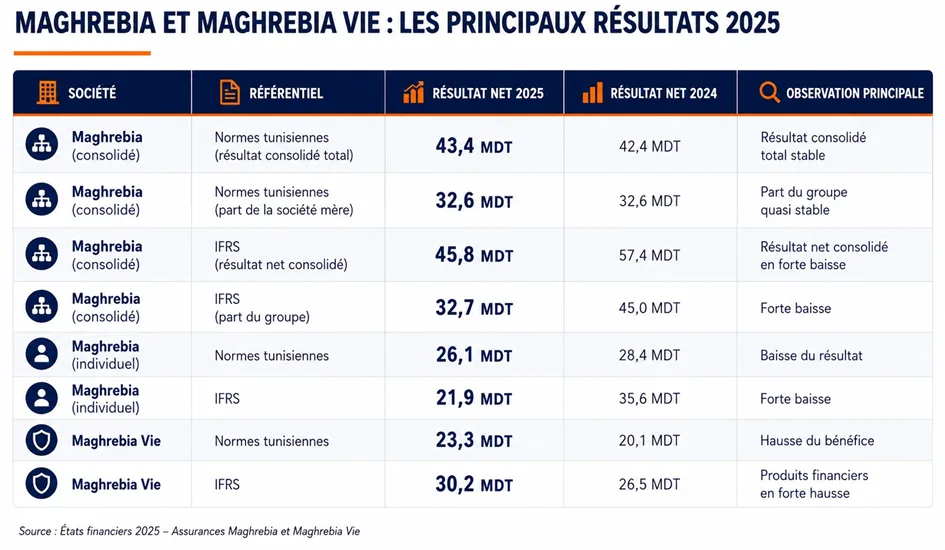

Des résultats confortables dans toutes les configurations comptables

À première vue, les deux sociétés affichent des résultats solides. Chiffre d’affaires en hausse, bénéfices confortables, capitaux propres robustes et placements financiers gigantesques : les assemblées générales du 15 mai devraient se dérouler sans tension particulière. Mais dès que l’on compare les comptes consolidés, individuels, locaux et IFRS, plusieurs écarts significatifs apparaissent.

À première vue, les comptes racontent donc l’histoire d’un groupe performant, rentable et parfaitement maîtrisé.

Mais c’est dans les notes annexes et les commentaires des commissaires aux comptes que les choses deviennent plus intéressantes.

Ce que disent les commissaires aux comptes

Les comptes de Maghrebia et de Maghrebia Vie ont été certifiés par Emna Rachikou du cabinet FMBZ KPMG Tunisie. Sur certaines entités du groupe, intervient également Ghazi Hantous du cabinet GS Audit & Advisory.

Aucune réserve majeure n’apparaît dans les rapports. Les commissaires aux comptes certifient les états financiers. Mais les notes qu’ils valident décrivent un univers beaucoup plus sophistiqué que celui d’un assureur classique.

Dans leurs “points clés de l’audit”, les commissaires aux comptes attirent notamment l’attention sur l’évaluation des provisions techniques et sur la valorisation des actifs financiers, deux domaines reposant sur des hypothèses et des modèles actuariels complexes.

Dans les comptes IFRS de Maghrebia Vie, validés par Emna Rachikou, la société reconnaît recourir à : « des techniques de valorisation reposant sur des données non observables sur le marché ».

Les états financiers évoquent également : « la méthode d’actualisation des dividendes futurs » et « la valeur mathématique ».

Plus loin, les notes précisent encore : « les résultats réels peuvent différer de ces estimations ».

Cette phrase, classique dans les comptes IFRS, prend ici une autre dimension compte tenu du poids des valorisations financières dans les résultats du groupe.

Les comptes distinguent en effet plusieurs catégories d’actifs financiers, dont une partie importante est classée “niveau 3” IFRS, c’est-à-dire valorisée à partir de données non observables.

Au total : plus de 70 millions de dinars d’actifs sont valorisés selon des hypothèses internes, des projections et des modèles mathématiques.

Des profits tirés par les placements

Chez Maghrebia Vie, les produits financiers nets atteignent 70,4 millions de dinars.

C’est presque la moitié du volume des primes acquises. Il s’agit probablement du point le plus frappant des comptes 2025.

Les comptes IFRS mentionnent notamment 5,4 millions de dinars de variation de juste valeur des placements, 8,5 millions de reprises de dépréciation et 3,6 millions de plus-values de cession.

Dans les comptes consolidés du groupe Maghrebia, les produits financiers nets dépassent même 110 millions de dinars.

Autrement dit, la rentabilité du groupe Maghrebia dépend désormais très fortement des marchés, des placements, des obligations, des fonds d’investissement et des valorisations d’actifs.

Quand les comptes parlent davantage de finance que d’assurance

Le basculement apparaît clairement dans les comptes IFRS de Maghrebia Vie.

Les passifs relatifs aux contrats d’assurance représentent 107 millions de dinars, mais les passifs relatifs aux contrats financiers atteignent 552 millions de dinars.

L’écart est considérable.

Dans les normes internationales, une large partie de l’activité de Maghrebia Vie n’est donc plus analysée comme de l’assurance traditionnelle, mais comme de la finance.

Le groupe détient par ailleurs près de 748 millions de dinars de placements financiers chez Maghrebia Vie ; et plus de 1,13 milliard de dinars au niveau consolidé.

Actions cotées, obligations, FCP, immobilier de placement, fonds à risque : les états financiers ressemblent parfois davantage à ceux d’un gestionnaire d’actifs qu’à ceux d’un assureur classique.

Des comptes IFRS… sans IFRS 17

Chez Assurances Maghrebia Vie, les comptes précisent explicitement qu’ils sont établis : « hors la norme IFRS 17 “Contrats d’assurance” ».

La phrase peut sembler technique. Elle est pourtant essentielle. IFRS 17 est devenue depuis 2023 la norme internationale de référence des compagnies d’assurance. C’est elle qui est censée rendre les résultats plus lisibles, mieux mesurer les engagements futurs et limiter certains effets de lissage comptable.

Maghrebia Vie publie donc des comptes IFRS sans appliquer la norme IFRS centrale du métier d’assureur. La précision figure noir sur blanc dans les états financiers validés par la commissaire aux comptes Emna Rachikou.

Et ce fonctionnement semble concerner l’ensemble du groupe. Chez Assurances Maghrebia, plusieurs mécanismes utilisés dans les comptes IFRS restent directement hérités d’IFRS 4, l’ancien référentiel comptable des assureurs, notamment les tests de suffisance du passif et la distinction entre contrats d’assurance et contrats financiers.

Ce détail prend une autre dimension lorsque l’on regarde les chiffres. Chez Maghrebia Vie, les passifs liés aux contrats financiers atteignent 552 millions de dinars, contre seulement 107 millions de dinars pour les contrats d’assurance.

Même constat du côté des revenus. Les produits financiers dépassent 70 millions de dinars chez Maghrebia Vie et 110 millions de dinars au niveau consolidé du groupe.

Un assureur qui s’éloigne de son métier

À la lecture des comptes, une question finit donc par s’imposer : Maghrebia reste-t-elle avant tout un assureur, ou devient-elle progressivement un groupe financier, comme son actionnaire de référence, fonctionnant encore avec une logique comptable héritée d’IFRS 4 ?

Les assemblées générales du 15 mai devraient approuver les comptes sans difficulté.

Mais derrière les bénéfices confortables et les certifications des commissaires aux comptes, les états financiers racontent surtout autre chose : la transformation progressive d’un groupe d’assurance tunisien en acteur financier sophistiqué, dont les profits semblent désormais dépendre davantage des marchés que du métier historique de l’assurance.

Raouf Ben Hédi

Pour aller plus loin :

Maghrebia – États financiers individuels

Maghrebia -États financiers consolidés

Maghrebia – États financiers individuels selon normes IFRS

Maghrebia – États financiers consolidés selon normes IFRS