Après avoir restreint brutalement le financement des importations, la Banque centrale appelle désormais les banques à soutenir l’investissement et les PME. Entre taux élevés, explosion des bons du Trésor et raréfaction du crédit privé, le discours change. Mais derrière les appels à relancer l’économie réelle, une question demeure : la politique monétaire actuelle n’a-t-elle pas elle-même contribué à étouffer l’investissement ?

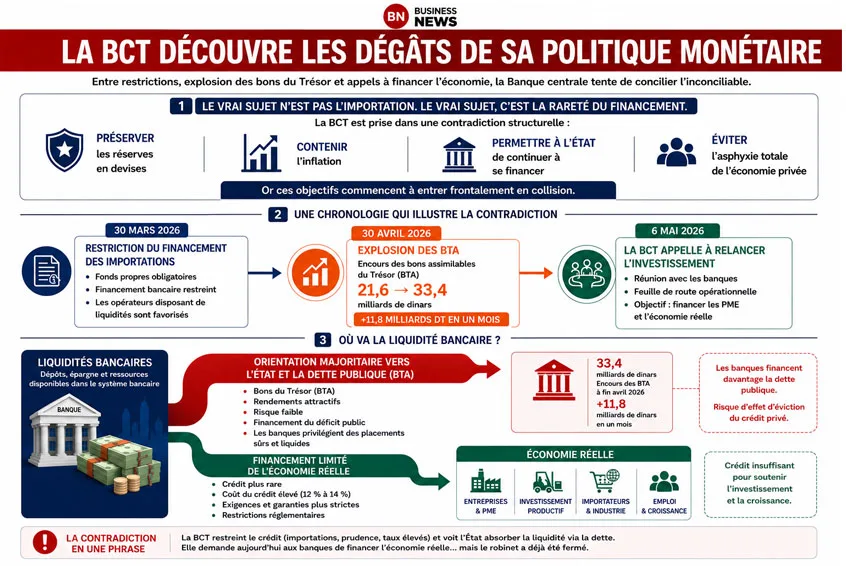

Le contraste est saisissant. Le 30 mars dernier, la Banque centrale de Tunisie (BCT) publiait une circulaire restrictive imposant aux importateurs de produits jugés « non prioritaires » de financer leurs opérations exclusivement sur leurs fonds propres. Plus de crédit bancaire, plus d’avances, plus de garanties. Une mesure présentée comme prudentielle, destinée à préserver les réserves en devises et à limiter certains déséquilibres.

Un peu plus d’un mois plus tard, changement de ton. Réunis hier mercredi 6 mai autour du gouverneur Fethi Zouhaier Nouri, les responsables des banques tunisiennes ont été appelés à participer à une « feuille de route opérationnelle » visant à relancer le financement de l’économie, soutenir les PME et favoriser l’investissement productif.

Entre les deux séquences, le message paraît contradictoire. D’un côté, la BCT verrouille l’accès au financement bancaire pour une partie des opérateurs économiques. De l’autre, elle exhorte les banques à financer davantage l’économie réelle. Pour de nombreux investisseurs et chefs d’entreprise, la question devient inévitable : comment relancer l’investissement dans un environnement où l’accès au crédit se durcit, où les taux restent élevés et où l’État absorbe une part croissante de la liquidité bancaire ?

Une circulaire qui trie les importateurs

Dès sa publication, la circulaire n°2026-04 a suscité une vague d’inquiétude dans les milieux économiques. Officiellement, la BCT ne prohibe pas les importations. Elle modifie simplement leurs modalités de financement. Mais dans les faits, le résultat est bien plus profond : seuls les opérateurs disposant de trésoreries importantes peuvent continuer à importer normalement. Les autres, dépendants du financement bancaire, se retrouvent fragilisés, voire exclus.

Les grands groupes, les enseignes bien capitalisées et les acteurs historiques disposent des ressources nécessaires pour absorber la contrainte. Les PME, les nouveaux entrants et les importateurs indépendants, eux, voient leur marge de manœuvre se réduire brutalement.

L’ONG Alert résumait déjà ce risque fin mars : « ce type de dispositif ne réduit pas les importations, il en redéfinit les bénéficiaires ».

Au-delà des importations de biens de consommation, plusieurs professionnels ont également alerté sur l’impact potentiel pour les intrants industriels, les produits semi-finis et certains équipements nécessaires à la production.

Autrement dit, en voulant protéger les équilibres monétaires, la BCT risquait déjà de ralentir indirectement l’investissement et l’activité productive.

Une politique monétaire de plus en plus contestée

Pour justifier sa stratégie, la Banque centrale continue de mettre en avant la lutte contre l’inflation et la préservation des équilibres financiers. Mais cette lecture fait désormais l’objet de critiques croissantes.

Dans une tribune publiée ce matin, jeudi 7 mai 2026, sur le groupe Facebook Economics for Tunisia (E4T), l’économiste et universitaire MoktarLamari estime que la BCT combat un phénomène qu’elle maîtrise mal. Selon lui, l’inflation tunisienne est avant tout importée et structurelle, liée à la hausse des coûts internationaux, des hydrocarbures et à la dépréciation du dinar.

Dans ce contexte, maintenir un taux directeur élevé reviendrait surtout à renchérir le coût du crédit sans régler les causes profondes de l’inflation.

« Le coût du crédit aux entreprises a dépassé 12 % à 14 % en taux effectifs. Dans ces conditions, quel entrepreneur rationnel investit ? », écrit-il.

Le constat est sévère, mais il rejoint les inquiétudes exprimées depuis plusieurs mois par une partie du patronat et des investisseurs privés : le financement devient plus rare, plus coûteux et plus risqué.

L’État aspire la liquidité

Mais le problème ne s’arrête pas aux taux d’intérêt.

Depuis plusieurs semaines, un autre phénomène attire l’attention des analystes : l’explosion des bons assimilables du Trésor (BTA). Fin avril, leur encours a connu un bond spectaculaire, passant de 21,6 milliards à 33,4 milliards de dinars en très peu de temps.

Pour plusieurs observateurs, cette évolution traduit une dépendance croissante de l’État au financement bancaire intérieur. Les banques tunisiennes se retrouvent ainsi de plus en plus exposées à la dette publique, au détriment potentiel du financement du secteur privé.

MoktarLamari résume cette mécanique en une formule particulièrement brutale : « le secteur bancaire tunisien est devenu […] le financier captif du déficit budgétaire de l’État ».

Et d’ajouter : « l’État chasse le secteur privé des guichets bancaires ».

Dans ce contexte, le comportement des banques devient parfaitement rationnel. Pourquoi financer une PME fragile, avec toutes les contraintes de suivi, de garanties et de risque que cela implique, quand les titres publics offrent des rendements attractifs avec un risque limité ?

C’est ce que les économistes appellent l’effet d’éviction : l’État mobilise une part croissante des ressources financières disponibles, réduisant mécaniquement l’espace laissé à l’investissement privé.

Une réunion qui ressemble à un aveu

C’est précisément ce qui rend la réunion du 6 mai si particulière.

En appelant publiquement les banques à financer davantage les PME et l’investissement productif, la BCT reconnaît implicitement l’existence d’un problème qu’elle ne peut plus ignorer : l’économie réelle manque aujourd’hui de financement.

Mais cette reconnaissance pose une question plus troublante encore : la Banque centrale tente-t-elle désormais de corriger les effets secondaires de sa propre politique monétaire ?

Car la contradiction est difficile à ignorer. Depuis des mois, la priorité affichée reste la stabilité monétaire : taux élevés, contrôle du crédit, restrictions sur certaines importations et prudence bancaire renforcée. Or ce sont précisément ces mécanismes qui freinent aujourd’hui l’investissement que la BCT souhaite désormais relancer.

Dans sa tribune, Moktar Lamari va plus loin et qualifie la création d’un nouveau « groupe de travail » de simple « théâtre institutionnel ».

Son jugement est sévère, mais il traduit un malaise de plus en plus perceptible dans les milieux économiques : celui d’un système financier pris entre des impératifs devenus difficilement conciliables.

D’un côté, protéger les réserves, contenir l’inflation et financer les besoins croissants de l’État. De l’autre, relancer l’investissement, soutenir les PME et préserver la croissance.

Le signal envoyé aux investisseurs est brouillé

Pour les investisseurs, locaux comme étrangers, le signal envoyé ces dernières semaines reste brouillé.

La Tunisie affirme vouloir attirer les capitaux, encourager l’investissement productif et soutenir l’initiative privée. Mais dans le même temps, les conditions de financement deviennent plus dures, plus coûteuses et plus sélectives.

Le risque, désormais, est moins celui d’un choc brutal que celui d’une lente asphyxie du tissu productif. Une économie où les grands groupes survivent grâce à leur trésorerie, où les banques préfèrent financer l’État et où les PME voient progressivement se refermer l’accès au crédit.

Le plus paradoxal reste peut-être là : la réunion organisée hier par la BCT ressemble moins à l’annonce d’une nouvelle stratégie qu’à la reconnaissance implicite d’un déséquilibre déjà installé.

Comme si, après avoir fermé le robinet, la Banque centrale découvrait soudain que l’investissement ne coule plus.

Maya Bouallégui